ĪĪĪĪ2020─Ļ4į┬Ę▌Ż¼╬ęć°┐ŲīW╝ęį┌─Ž║Ż┐Ų┐╝Ų┌ķgŻ¼į┌─Ž║Ż╩ū┤╬░l¼Fę╗éĆ╝s3├ūķLĄ─÷L┬õŻ¼▀@╩Ū╬ęć°┐ŲīW╝ęĄ┌ę╗┤╬░l¼FįōŅÉą═Ą─╔·æBŽĄĮyŻ¼─┐Ū░ć°ļH╔Ž░l¼FĄ─÷L┬õ┐é╣▓▓╗ūŃ50╠ÄĪŻ╦∙ų^÷L┬õŻ¼╩ŪųĖ÷L¶~╦└═÷║¾┬õ╚ļ╔Ņ║Żą╬│╔Ą─╔·æBŽĄĮyĪŻį┌▀@éĆ▀^│╠ųąŻ¼ūŅŽ╚╩Ūę╗ą®ĖĪė╬╔·╬’┐┤ĄĮ┴╦╦└╚źĄ─÷L¶~Ż¼Įėų°╩Ū╬rŅÉĪó¶~ŅÉĪó¾”ąĘĄ╚Ż¼╦³éāČ╝ęį÷L¶~×ķ╩│Ż¼ūŅĮKč▌╗»│÷┴╦ę╗éĆą┬Ą─╔·æBŽĄĮyĪŻ

ĪĪĪĪėą╚żĄ─╩ŪŻ¼ūį╚╗ĮńųąĄ─Ųµ├Ņ¼FŽ¾š²į┌Ų¹▄ćĮń╔Žč▌ĪŻŲ¹▄ćąąśIš²ėŁüĒ┤¾ūāĖ’Ż¼ļŖäė╗»Ė─įņ┴╦Ų¹▄ćĄ─╦─ų½Ż¼ųŪ─▄╗»Ė’ą┬┴╦Ų¹▄ćĄ─┤¾─XŻ¼ļm╚╗┐┤ŲüĒ▀Ć═¼śė╩Ū╦─éĆ▌åūė╔ŽĄ─«a╬’Ż¼Ą½Ų¹▄ć«aśIęčį┌╠ņĘŁĄžĖ▓Ą─Ū░ę╣ĪŻ

ĪĪĪĪ┐╔ęįšfŻ¼Ų¹▄ć«aśIš²į┌╔Žč▌ūį╚╗Įńųą÷L┬õĄ─▀@ę╗─╗Ż¼ęį“╬ĄąĪ└Ē”×ķ┤·▒ĒĄ─įņ▄ćą┬ä▌┴”ąßėXūŅ×ķņ`├¶Ż¼│╔×ķūŅŽ╚Ąų▀_÷L¶~ĖĮĮ³Ą─“ĖĪė╬╔·╬’”;Č°╬ęéāė·╝ėŪÕ╬·Ąžį┌2021─ĻĖąų¬ĄĮŻ¼ą┬ą┬ä▌┴”——ųŪ─▄╩ųÖCÅS╔╠│╔×ķĄ┌Č■┼·Ż¼ĘõōĒČ°ų┴Ą─═µ╝ęĪŻ

ĪĪĪĪ└^╚ź─Ļ╚A×ķ▀M▄ŖųŪ─▄Ų¹▄ć«aśI║¾Ż¼į┌Į±─Ļ3į┬ĄūŻ¼ąĪ├ūę▓ą¹▓╝įņ▄ć┴╦ĪŻę¬ų¬Ą└Ų¹▄ć╣żśIĖ·Ž¹┘MļŖūė╗∙▒Š─▄╔Ž┐╔ęįšf╩Ū’L±R┼Ż▓╗ŽÓ╝░Ż¼×ķ╩▓├┤ųŪ─▄╩ųÖCÅS╔╠╝Ŗ╝ŖŽ┬ł÷įņ▄ćŻ¼─ŪųŪ─▄╩ųÖCÅS╔╠─▄ʱį┌Ų¹▄ćą┬╔·æBŽĄĮy╗ŅŽ┬üĒŻ¼▓ó░lė²ēč┤¾?

ĪĪĪĪ01 ą┬ą┬ä▌┴”╚ļŠųįņ▄ć

ĪĪĪĪŲDļyÆĻį·Ą─Š▐÷L┬õ

ĪĪĪĪį┌Ų¹▄ćļŖäė╗»ĪóųŪ─▄╗»Ą─“ā╔╗»”ūāĖ’▒│Š░Ž┬Ż¼é„Įy▄ćŲ¾Ęe└█öĄ╩«─ĻĄ─╝╝ągé„╝ęīÜŻ¼Äū║§╩Ūį┌ę╗ę╣ų«ķgŻ¼ø]ėą┴╦ė├╬õų«ĄžĪŻ

ĪĪĪĪĖ·├┐ę╗éĆ╦ź┬õų„¾wę╗śėŻ¼║¾ų¬║¾ėXĄ─é„Įy▄ćŲ¾ę▓▒╗Ų╚ķ_╩╝▐Dą═ĪŻ

ĪĪĪĪĄ½▓╗╩Ū├┐ę╗ĘN╔·╬’Č╝─▄═Ļ│╔“═æūā”Ż¼ę╗┤╬ėųę╗┤╬Ż¼╬ęéā┐┤ĄĮé„Įy▄ćŲ¾į┌ųŪ─▄╗»▐Dą═ųąŠÅ┬²ŪęŽ¹śOŻ¼īė│÷▓╗ĖFĄ─“ė═Ė─ļŖ”ĘĮ░ĖŻ¼Š═╩Ūį┌įŁüĒ▀@Ę∙╦ź└ŽĄ─▄|¾w╔Žą▐ą▐čačaŻ¼Ąõą═Ą─Ņ^═┤ßtŅ^─_═┤ßt─_ĪŻ

ĪĪĪĪļm╚╗¼Fį┌▀@├┤šf┐╔─▄▀Ć×ķĢr╔ąįńŻ¼Ą½Ņjä▌▒M’@Ą─é„Įy▄ćŲ¾Ż¼─┐Ū░┐┤▓╗ĄĮ╚╬║╬ą┬╔·Ą─ÖCĢ■Ż¼Ė³ėą┐╔─▄Ģ■│╔×ķĢr┤·Ė³Ą³Ž┬▒╗╣ŽĘųĄ──ŪŚl┤¾÷L¶~ĪŻ

ĪĪĪĪŠ═ęį╔ŽŲ¹┤¾▒ŖMEBŲĮ┼_╩ū┐Ņ╝āļŖäė▄ćID.4 X×ķ└²Ż¼įō▄ćĮ±─Ļ3į┬╔Ž╩ąŻ¼ļm╚╗ėą┤¾▒ŖĄ─▒│Ģ°Ż¼õN┴┐ģsę╗³cę▓▓╗“┤¾▒Ŗ”ĪŻĖ∙ō■╣┘ĘĮöĄō■Ż¼╔ŽŲ¹┤¾▒ŖID.4XĄ─3-5į┬õN┴┐āHāHų╗ėą625▌vŻ¼922▌v║═847▌vŻ¼Ė·įņ▄ćą┬ä▌┴”Ą─į┬õN┴┐▒╚ŲüĒ║åų▒įŲ─Óų«äeĪŻ

ĪĪĪĪį┌é„Įy▄ćŲ¾╔Ē╔Žę░ąU╔·ķLĄ─įņ▄ćą┬ä▌┴”Ż¼│╔×ķ┴╦Į±╚šĄ─“ąĪ╠╠”Ż¼ęįūŅĮ³Ė█╣╔╔Ž╩ąĄ─ąĪ∙iŲ¹▄ć×ķ└²Ż¼Ųõ╩ąųĄęčĮø│¼▀^╝¬└¹Ų¹▄ćŻ¼ę¬ų¬Ą└Ż¼╝¬└¹ū„×ķūįų„ŲĘ┼Ųę╗ĖńŻ¼─ĻõN│¼░┘╚f▌vŻ¼Č°ąĪ∙iŲ¹▄ć─┐Ū░ų╗ėą2┐Ņ▄ćŻ¼─ĻõN┴┐▀Ć▓╗ĄĮ╝¬└¹Ą─1/10ĪŻ

ĪĪĪĪ╬ŻļU▀Ćį┌┬²┬²▒ŲĮ³▀@ą®Š▐÷LéāŻ¼│»Ū░┐┤Ż¼ė·╝ėć└Ė±Ą─ļpĘeĘųš■▓▀╩Ūę╗░čŠ▐ą═╝ŽµiŻ¼īóµiĄ├é„Įy▄ćŲ¾éā¤oĘ©äėÅŚŻ¼▌Ü▐D“v┼▓Ą─æ┬į╔·┤µ┐šķg╚š┌ģ¬MąĪĪŻ

ĪĪĪĪī”ą┬─▄į┤ąąśIüĒšfŻ¼ļpĘeĘųš■▓▀╩ŪŠ▐┤¾Ą─ų·═Ų䮯¼Ą½å╬ār▓╗öÓ╔ŽØqĄ─ĘeĘųŻ¼┐╔─▄│╔×ķē║╦└é„Įy╚╝ė═▄ćŲ¾Ą─ūŅ║¾ę╗Ė∙ĄŠ▓▌ĪŻ

ĪĪĪĪé„Įy▄ćŲ¾×ķ┴╦ūŅČ╠Ģrķg½@Ą├Ė³ČÓą┬─▄į┤ĘeĘųŻ¼▓╗Ą├▓╗┐╝æ]╔·«a│╔▒ŠĄ═ĪóĘ┼┴┐┐ņĄ─A00╝ē╬óą═ļŖäė▄ćŻ¼ęįĮŌ╚╝├╝ų«╝▒ĪŻ▒╚╚ńķL│ŪĄ─ÜW└Ł║┌░ūžłŻ¼ķL░▓Ų¹▄ćĄ─▒╝▒╝EVŻ¼Ųµ╚Ą─eQ1ąĪ╬øŽüĄ╚ĪŻČ°▀@ĘNĮ³║§’ŗ°cų╣┐╩Ą─▒╗Ų╚Ė─ūāŻ¼ų╗─▄ī¦ų┬ūį╝║į┌ūĘ┌są┬ä▌┴”╔ŽŻ¼▓ŅŠÓįĮ└ŁįĮ┤¾ĪŻ

ĪĪĪĪą┬╔·æBŽĄĮy│§¼F

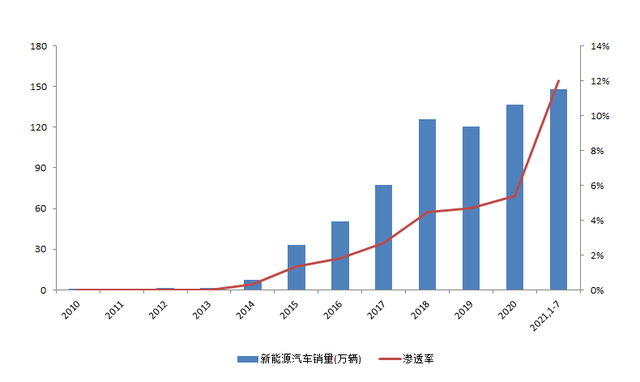

ĪĪĪĪūį2018─ĻęįüĒŻ¼ųąć°é„Įy╚╝ė═▄ćõN┴┐▀B└m╚²─ĻŽ┬╗¼Ż¼Ą½╩Ūą┬─▄į┤Ų¹▄ć╩ął÷▒Ē¼FŽÓ«ö┴┴č█Ż║2020─Ļųąć°ą┬─▄į┤Ų¹▄ćõN┴┐136.7╚f▌vŻ¼═¼▒╚į÷ķL13.35%Ż¼ą┬─▄į┤Ų¹▄ćõN┴┐▀B└m╚²─Ļ│¼▀^100╚f▌vŻ¼│╩│ų└mĖ▀╦┘į÷ķL┌ģä▌ĪŻ

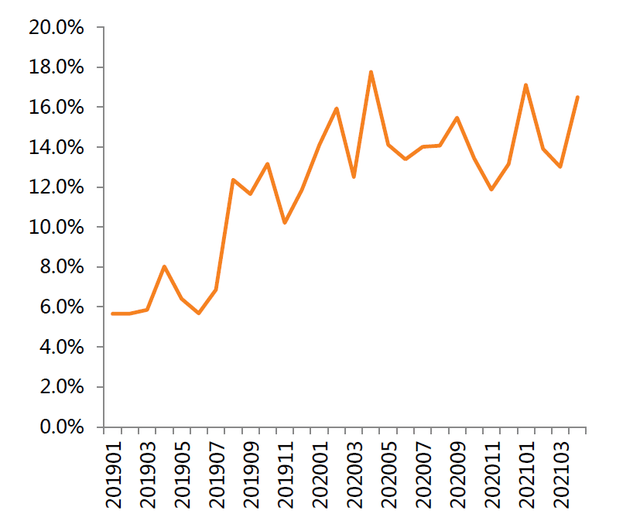

ĪĪĪĪĖ∙ō■│╦┬ōĢ■öĄō■Ż¼Į±─Ļ1-7į┬ć°ā╚ą┬─▄į┤│╦ė├▄ć└█ėŗõN┴┐147.8╚f▌vŻ¼ęč│¼▀^2020─Ļ╚½─ĻõN┴┐Ż¼äōŽ┬Üv╩Ęą┬Ė▀Ż¼ī”æ¬ą┬─▄į┤Ų¹▄ćØB═Ė┬╩▀_ĄĮ12%ĪŻ

ĪĪĪĪųąć°Ą─ą┬─▄į┤└╦│▒ęčĮøÅø╔óĄĮ╚½Ū“Ż¼«öŪ░╚½ÜŌŪ“ą┬─▄į┤▄ćĄ─ØB═Ė┬╩╚įāHāHų╗ėąĄ═éĆ╬╗öĄŻ¼ļSų°└m║Į└’│╠į÷╝ėĪóŠ▀ėą«aŲĘ┴”Ą─▒¼┐Ņ▄ćą═╝»ųą═Ų│÷Ż¼ŅAėŗ5─Ļ║¾Ż¼╚½Ū“Ą─ą┬─▄į┤▄ćØB═Ė┬╩īóėą═¹│¼▀^20%ĪŻ

ĪĪĪĪć°ā╚ą┬─▄į┤Ų¹▄ćõN┴┐öĄō■Ż¼┘Y┴ŽüĒį┤Ż║ųąŲ¹ģfŻ¼│╦┬ōĢ■

ĪĪĪĪ▀@ļx▓╗ķ_ļŖäė▄ć╔·«a│╔▒ŠĄ─ĮĄĄ═Ż¼ė╚Ųõ╩ŪļŖ│ž│╔▒ŠĄ─┤¾Ę∙ĮĄĄ═Ż¼ūīļŖäė▄ćĄ─ārĖ±┐┐Į³═¼╝ēäeĄ─╚╝ė═▄ćĪŻ╝ėų«└m║Į└’│╠Ą─┤¾Ę∙Č╚╠ß╔²(╩ą├µ╔Žų„┴„ļŖäė▄ćĄ─└m║Į└’│╠ęč│¼▀^500╣½└’)║═╣½╣▓│õļŖ╗∙ĄAįO╩®Ą─╝ė╦┘Į©įO(š■Ė«ęčīó│õļŖśČ╝{╚ļ┴╦ą┬╗∙Į©ĘČć·)Ż¼ėąą¦ŠÅĮŌ┴╦ļŖäė▄ćų„Ą─└’│╠Į╣æ]ĪŻūŅ║¾ę╗³cŻ¼╩ą├µ╔ŽļŖäė▄ć▄ćą═░┘╗©²RĘ┼Ż¼Å─3╚fŲ▓ĮĄ─╬Õ┴ŌMINIĄĮ▒╚üåĄŽØhEVŻ¼Ž¹┘Mš▀ėą┴╦Ė³ČÓĄ─▀xō±┐šķgĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ęį╬ĄüĒĪóąĪ∙iĪó└ĒŽļ×ķ┤·▒ĒĄ─įņ▄ćą┬ä▌┴”▀@ą®─Ļ▓╗▀zėÓ┴”Ą─ą¹é„įņä▌Ż¼┼Óė²┴╦ę╗┤¾┼·Ę█ĮzŻ¼Ž¹┘Mš▀ī”ųŪ─▄ļŖäėŲ¹▄ćĄ─Įė╩▄Č╚┤¾┤¾╠ßĖ▀ĪŻĖ∙ō■╚½ć°╣ż╔╠┬ōŲ¹▄ćĮøõN╔╠╔╠Ģ■░l▓╝Ą─öĄō■Ż¼2021─ĻQ1╝āļŖäėŲ¹▄ćĄ─éĆ╚╦┘Å┘I┴┐×ķ32.25╚f▌vŻ¼š╝«ö╝ŠõN┴┐Ą─74.67%Ż¼CČ╦╩ął÷ęčĮø│¼▀^BČ╦╩ął÷│╔×ķų„┴”┘Å┘I╩ął÷ĪŻ

ĪĪĪĪą┬─▄į┤Ų¹▄ćÅ─▒╗╚╦įŹ▓ĪČ╝▒╗╚╦ūĘ┼§Ż¼ūā╗»║├╦Ųę╗ę╣░l╔·Ą─ĪŻŲõīŹäĪūāŪ░«aśIµ£įńęčį┌Ū─╚╗░l┴”ĪŻ

ĪĪĪĪ▀@▒│║¾£µ║Ż╔Ż╠’░ŃĄ─Š▐ūāŻ¼ūŅųžę¬Ą─╩Ūę“×ķą┬─▄į┤Ų¹▄ćĄ─ųŲįņķTÖæ┤¾┤¾ĮĄĄ═Ż¼ĘĮ▒Ń┴╦Ė„ĘĮ╔±╩źŽ┬ł÷įņ▄ćŻ║

ĪĪĪĪę╗╩ŪļŖäė▄ćĄ─äė┴”ŽĄĮyė╔Ė▀╝╝ąg▒┌ēŠĄ─░läėÖC║═ūā╦┘Žõūā│╔┴╦╚²ļŖŽĄĮyŻ¼ļŖäė▄ć┴Ń▓┐╝■öĄ┴┐▌^é„ĮyŲ¹ė═▄ć£p╔┘╝s40%Ż¼ŽĄĮyÅ═ļs│╠Č╚ĮĄĄ═;Č■╩ŪļŖäė▄ć«aśIµ£╚šęµ│╔╩ņŻ¼╠žäe╩Ū╔Žė╬«aśIµ£Ż¼╣®æ¬¾wŽĄ▒╚▌^═Ļ╔ŲĪŻŠ═─├äė┴”ļŖ│žüĒšfŻ¼┤¾▓┐Ęų▄ćŲ¾Č╝╩Ūė├Ą─Äū╝ęŅ^▓┐╣½╦ŠĄ─ļŖ│žŻ¼Ž±╬ĄüĒĄ─ļŖ│žŠ═╩Ū╚½▓┐Å─īÄĄ┬Ģr┤·▓╔┘ÅĪŻ

ĪĪĪĪ╬┤üĒŻ¼įņ▄ć┐╔─▄ūāĄ├▒╚¼Fį┌Ė³╝ė║åå╬ĪŻŽ±▒╚üåĄŽļŖūėĪó┴óėŹŠ½├▄Īó╦┤ėŅ╣ŌīWĪóĒfĀ¢╣╔Ę▌Ą╚ųŪ─▄╩ųÖC╣®æ¬µ£╣½╦ŠęčĮøķ_╩╝ĘeśO▓╝ŠųųŪ─▄Ų¹▄ćŽÓĻP┴Ń▓┐╝■Ą─śIäšĪŻ╔§ų┴┤·╣ż─Ż╩ĮęčĮøį┌Ų¹▄ćŅIė“õüķ_Ż¼Į±─Ļ1į┬Ę▌Ż¼Ė╗╩┐┐Ą┼c╝¬└¹│╔┴ó║Ž┘Y╣½╦ŠŻ¼īó×ķ╚½Ū“Ų¹▄ćŲ¾śI╠ß╣®┤·╣żĘ■äšĪŻ(Ų¹▄ć┤·╣żŻ¼┐╔─▄│╔×ķ┤·╣żŅIė“Ą─ę╗┤¾äĪūāŻ¼╬ęéāīó│ų└mĻPūó)

ĪĪĪĪ÷L┬õą┬╔·æBš²į┌│╔ą═

ĪĪĪĪļSų°įņ▄ćą┬ä▌┴”į┌ą┬─▄į┤╩ął÷╩ąš╝┬╩│ų└m┼╩╔²Ż¼ė╚Ųõ╩Ū“╬ĄąĪ└Ē”▀@╚²╝ęįņ▄ćą┬ä▌┴”Ż¼õN┴┐īęäōą┬Ė▀Ż¼└^╬ĄüĒį┬õNŲŲ8000ų«║¾Ż¼└ĒŽļąĪ∙ię▓ė┌╔Žį┬╩ū┤╬▀_│╔å╬į┬ŲŲ8000▌vĪŻįņ▄ćą┬ä▌┴”ęčĮø│╔×ķ÷L┬õą┬╔·æBŽĄĮyųąĄ┌ę╗┼·ę░ąU╔·ķLĄ─╚║¾wĪŻ

ĪĪĪĪ═¼ĢrŻ¼įņ▄ćą┬ä▌┴”š²╚½┴”ęįĖ░Ą─╬³╩šŠ▐÷LéāĄ─ĀIBŻ¼Į±─Ļ6į┬Ę▌ęįüĒąĪ∙i║═└ĒŽļŽÓ└^į┌ŽŃĖ█╔Ž╩ąŻ¼ėų╚┌ĄĮę╗┤¾╣PÕXĪŻ═¼ĢrŻ¼“╬ĄąĪ└Ē”š²į┌╝ė╦┘öUÅłŻ¼░┤ššęč╣½▓╝Ą─«a─▄ęÄäØüĒ┐┤Ż¼╦¹éāŲš▒ķęÄäØ┴╦ŽÓ▒╚─┐Ū░õN┴┐7-10▒ČĄ─«a─▄ĪŻ

ĪĪĪĪć°«aįņ▄ćą┬ä▌┴”į┌ą┬─▄į┤╩ął÷╩ąš╝┬╩Ż¼┘Y┴ŽüĒį┤Ż║Į╗ÅŖļUĪó╠ņ’LūC╚»(ūóŻ¼ć°«aįņ▄ćą┬ä▌┴”▓╗░³└©╠ž╦╣└Ł)

ĪĪĪĪ÷L┬õ╔·æBĄ─ą┬│╔åTĘõōĒČ°ų┴

ĪĪĪĪŲ¹▄ćļŖäė╗»ĪóųŪ─▄╗»└╦│▒ęčų┴Ż¼ęÄ─Ż▀_╩«╚fā|ų«Š▐Ż¼«öŪ░ąąśIĖéĀÄĖ±Šų╬┤Č©Ż¼▓╗╣▄╩Ūé„Įy▄ćŲ¾▀Ć╩Ūįņ▄ćą┬ä▌┴”Ż¼Š∙╬┤ą╬│╔ē║Ą╣ąįā×ä▌Ż¼ėąīŹ┴”Ą─═µ╝ęČ╝ėąÖCĢ■ģó┼c▀MüĒĘųę╗▒ŁĖ■ĪŻ

ĪĪĪĪūŅĮ³ę╗─ĻŻ¼┬Ģę¶ūŅ┤¾Ż¼ę▓ūŅūī╩ął÷║═Ž¹┘Mš▀▓Ü─┐Ą─Ż¼Š═╩ŪųŪ─▄╩ųÖC┼╔Ų¾śIŻ¼╝Ŗ╝ŖĄŪł÷ĪŻ

ĪĪĪĪĮ±─Ļ3į┬30╚šŻ¼ąĪ├ūą¹▓╝īó│╔┴óę╗╝ę╚½┘Yūė╣½╦Š▀M▄ŖųŪ─▄ļŖäėŲ¹▄ćśI䚯¼╩ūŲ┌═Č┘Y×ķ100ā|į¬╚╦├±Ä┼Ż¼ŅAėŗ╬┤üĒ10─Ļ═Č┘YŅ~100ā|├└į¬Ż¼īóė╔└ū▄ŖėHūįĦĻĀĪŻ╚A×ķät╩Ū│╔┴óųŪ─▄Ų¹▄ćĮŌøQĘĮ░ĖBUŻ¼ėŗäØ├┐─Ļ═Č╚ļ10ā|├└į¬ė├ė┌ųŪ─▄Ų¹▄ćŅIė“Ż¼╚½ŠĆūįčą“╚½╝ę═░ĘĮ░Ė”Ż¼Ä═ų·▄ćŲ¾įņ▄ćĪŻ

ĪĪĪĪųŪ─▄╩ųÖC┼╔įńŠ═ī”ųŪ─▄Ų¹▄ćŅIė“╗óęĢĒ±Ē±ĪŻ┤╦Ū░╬ęéāęčį┌ĪČ═ĖęĢ╚A×ķųŪ─▄Ų¹▄ćæ┬įŻ║▀@Śl╔·├³ŠĆš²├µ┼R──ą®“ĮY³c”?ĪĘųąī”╚A×ķĄ─įņ▄ć▓╝Šųū÷▀^ĮŌ╬÷Ż¼╚A×ķįńį┌2013─ĻŠ══Ų│÷▄ć▌d═©ėŹ─ŻēKŻ¼▀M▄Ŗ▄ć┬ōŠWĪŻ

ĪĪĪĪę▓╩Ūį┌▀@ę╗─ĻŻ¼╠O╣¹═Ų│÷Car play▄ć▌dųŪ─▄ŽĄĮyŻ¼ų«║¾Į©┴ó╠®╠╣ĒŚ─┐ķ_╩╝čą░lŲ¹▄ćĪŻąĪ├ūätęįžöäš═Č┘YĄ─ĘĮ╩Į▓╝ŠųŲ¹▄ćŅIė“Ż¼ąĪ├ūį┌2014─Ļ═Č┘Y┴╦ĄžłDÅS╔╠äP┴óĄ┬ų«║¾ėų═Č┘Y┴╦ąĪ∙iŲ¹▄ć║═╬┤üĒŲ¹▄ćĪŻ

ĪĪĪĪ02 ą┬ą┬ä▌┴”Š▀éõ┴ŪįŁų«ä▌åß?

ĪĪĪĪ¼Fį┌Ą─ą┬─▄į┤Ų¹▄ć╩ął÷Ż¼ļm╚╗¤ß¶[ĘŪĘ▓Ż¼Ą½Įo╚╦ę╗ĘN▓╦╩ął÷Ą─ĖąėXŻ¼╚╦Ņ^öĆäėĄ½╩ŪķTÖæśOĄ═ĪŻ─Ūūį╚╗ę¬å¢┴╦Ż¼ųŪ─▄╩ųÖC┼╔Ż¼ĄĮĄūėąø]ėąā╔░č╦óūė?

ĪĪĪĪėąÕXŠ═╩Ūė▓Ą└└Ē

ĪĪĪĪļm╚╗įņļŖäė▄ćŽÓ▒╚įņé„Įy╚╝ė═▄ćŻ¼ųŲįņķTÖæ┤_īŹĄ═┴╦▓╗╔┘Ż¼Ą½įņ▄ćę└╚╗▀Ć╩Ūę╗éĆĖ▀═Č╚ļĄ─ąąśIĪŻ╝┤╩╣┴┐«aų«║¾Ż¼╚į╚╗ąĶę¬═Č╚ļ┤¾┴┐¼FĮ│ų└mčą░lŻ¼ę“×ķųŪ─▄╗»═Č╚ļĘŪ│Ż¤²ÕXŻ¼Č°Ūęūįäė±{±é▓╗╩ŪČ╠Ų┌┐╔ęį▀_ĄĮĄ─Ż¼ę╗Ą®╚ļł÷Š═ūóČ©╩Ūę╗ł÷ķLŲ┌¤²ÕXĄ─Ėé┘ÉĪŻ

ĪĪĪĪ«ö─ĻĄ─įņ▄ćą┬ä▌┴”ę▓į°ę╗Č╚ę“×ķ┘YĮå¢Ņ}├µ┼R│÷ŠųĄ─’LļUŻ¼▒╚╚ń╬ĄüĒŠ═╩Ū┐┐ų°║ŽĘ╩š■Ė«Ą─70ā|æ┬į═Č┘YĒś└¹ū▀│÷┴╦ICUĪŻ«ģŠ╣įņ▄ćą┬ä▌┴”ų╗ėąŲ¹▄ćõN╩█▀@ę╗╩š╚ļŻ¼ę╗Ą®õN╩█Łh╣Ø│÷┴╦ĀŅørŻ¼¼FĮ┴„Š═ŠoÅł┴╦Ż¼╦∙ęįĮ³ą®─Ļę“┘YĮµ£öÓ┴čą¹▓╝ŲŲ«aĄ─Ų¾śI▓╗į┌╔┘öĄĪŻ

ĪĪĪĪĄ½ųŪ─▄╩ųÖC┼╔▓╗ė├×ķ¼FĮ┴„░l│ŅŻ¼Ė„éĆÅŚ╦Ä│õūŃŻ¼Č╝ėąĖ„ūįĄ─¼FĮ┼ŻśIäšū„×ķų¦ō╬ĪŻšō┘YĮīŹ┴”╩Ūę╗╝ęĖ³▒╚ę╗╝ę║└Ż║ąĪ├ū┘~╔Žėą1080ā|į¬¼FĮā”éõ;╚A×ķ─ĻĀIśIŅ~8000ČÓā|į¬Ż¼╣Ō╩Ū├┐─ĻĄ─ā¶└¹ØÖŠ═ėą600ČÓā|į¬;╠O╣¹Š═Ė³▓╗ė├ČÓšfŻ¼Ė∙ō■Ųõ2020─ĻQ4žöł¾öĄō■’@╩ŠŻ¼╠O╣¹┘~╔Žėą1918ā|├└į¬¼FĮ(╝s║Ž╚╦├±Ä┼1.26╚fā|į¬)ĪŻ

ĪĪĪĪšJų¬Č╚Š▀ėą╠ņ╚╗ā×ä▌

ĪĪĪĪųŪ─▄╩ųÖC┼╔Ųš▒ķōĒėąöĄ┴┐²ŗ┤¾Ą─ė├æ¶╚║¾wŻ¼Ųõųą▓╗╔┘ųęīŹĘ█ĮzĪŻąĪ├ūŲ¹▄ćĪó╚A×ķŲ¹▄ć▒Š╔ĒŠ═╩Ūę╗éĆĖ▀ārųĄĄ─ŲĘ┼ŲŻ¼╦¹éā▓╗ąĶꬎ±╬ĄüĒĪóąĪ∙i«ö│§ę╗śėĮg▒M─XųŁ╚źū÷ą¹é„═ŲÅVŻ¼║┴▓╗┐õÅłĄ─šfŻ¼ųŪ─▄╩ųÖC┼╔ļm╚╗▀Ćø]įņ│÷▄ćŻ¼▒│║¾ęčĮøėąę╗┼·Øōį┌Ą─┐═æ¶ĪŻ

ĪĪĪĪ╦∙ęį╬ęéā─▄┐┤ĄĮ¼FĮ±Ą─ųŪ─▄╩ųÖC┼╔Ė·«ö─Ļįņ▄ćą┬ä▌┴”Įž╚╗▓╗═¼Ą─╠ÄŠ│ĪŻį┌ąĪ├ū╣┘ą¹įņ▄ćų«║¾Ż¼▓╗╔┘├ūĘ█Š═Ė▀║¶Ż║─ŃĖęįņŻ¼╬ęĖę┘IĪŻ╝┤╩╣╚A×ķę╗ų▒┬ĢĘQ“▓╗įņ▄支¼╚į╚╗ėą║▄ČÓĘ█ĮzŲ┌┤²╚A×ķ┼ŲŲ¹▄ćĄ─ĄĮüĒĪŻī”ė┌╠O╣¹Ų¹▄ćŻ¼╩ął÷╔Žę╗ų▒┴„é„ų°icarĄ─ĘNĘN▓┬ŽļŻ¼▀Ćų╗╩Ūį┌įņ▄ćįOŽļļAČ╬Ż¼┤¾╝ęŠ═║▐▓╗Ą├┐┤ĄĮ─ŃĄ─īŹ╬’ĪŻ

ĪĪĪĪĖ³Į^Ą─╩ŪŻ¼ųŪ─▄╩ųÖCÅS╔╠ūįĦĖ▀┴„┴┐Ą─ŠĆ╔ŽŪ■Ą└║══Ļ╔ŲĄ─ŠĆŽ┬Ū■Ą└Ż¼─Ń┐┤╚A×ķęčĮøį┌ŠĆŽ┬ķTĄĻõN╩█╚A×ķųŪ▀x┘É┴”╦╣SF5ĪŻųŪ─▄Ų¹▄ćĢr┤·Ż¼é„Įy4SĄĻõN╩█─Ż╩Į═¼śė▒╗ŅŹĖ▓Ż¼įņ▄ćą┬ä▌┴”“╬ĄąĪ└Ē”Š═ęčĮø░čų„ę¬õN╩█ŠW³cįOų├į┌¤ßķT╔╠╚”ĪŻį┌▀@ĘĮ├µųvŻ¼ųŪ─▄╩ųÖCÅS╔╠ęčĮøėą┴╦Ž╚░lā×ä▌ĪŻŽÓą┼ąĪ├ū╔╠│Ū║═ąĪ├ūų«╝ęĄ─ąĪ├ūŲ¹▄ćę▓║▄┐ņĢ■ĄĮüĒĪŻ

ĪĪĪĪĖ³×ķųžę¬Ą─▄øīŹ┴”

ĪĪĪĪļSų°äė┴”ļŖ│žĄ─╝╝ągĖ’ą┬Ż¼ļŖäė▄ć└m║Į▀_1000╣½└’╩Ū▀tįńĄ─╩┬ŪķŻ¼į┌Ž┬ę╗éĆ╩«─ĻŻ¼▄ćŲ¾ų«ķgūŅĮK▒╚Ų┤Ą─▀Ć╩ŪųŪ─▄╗»╦«ŲĮĪŻ║åå╬šfŠ═╩ŪŻ¼ļŖäė╗»╩Ū╔Ž░ļł÷Ż¼ųŪ─▄╗»╩ŪŽ┬░ļł÷Ż¼▓╗Š▀éõųŪ─▄╗»╦«ŲĮĄ─ļŖäė▄ćų╗─▄╩ŪĢę╗©ę╗¼FŻ¼ōĒėąųŪ─▄╗»Ą─Ų¹▄ćŲ¾śI▓┼┐╔─▄│╔ķL×ķŠ▐÷LĪŻ

ĪĪĪĪŲ¹▄ćū„×ķļŖūėŽ¹┘M«aŲĘĄ─ī┘ąįįĮüĒįĮÅŖŻ¼į┌ųŪ─▄╩ųÖC╔Ž░l╔·Ą─ųŪ─▄╗»č▌▀Mš²į┌ųŪ─▄Ų¹▄ć╔Ž═¼▓Į╔Žč▌Ż¼╬┤üĒĄ─ųŪ─▄Ų¹▄ć║├▒╚╩ŪęŲäėĄ─ųŪ─▄ĮKČ╦ĪŻųŪ─▄╩ųÖC┼╔īóčė└mŽ¹┘MļŖūėĄ─╦╝┬Ę║═┤“Ę©čė╔ņĄĮųŪ─▄Ų¹▄ćŅIė“╩Ū╦«ĄĮŪ■│╔Ą─ĪŻ

ĪĪĪĪ╠ß╔²ųŪ─▄╗»¾w“×

ĪĪĪĪ╬Ńė╣ų├ę╔Ż¼ųŪ─▄╩ųÖCÅS╔╠į┌ICTŅIė“Ęe└█Ė³╝ė╔Ņ║±Ż¼ī”ųŪ─▄╗»ī┘ąį└ĒĮŌĪóė├æ¶ą─ųŪĄ─░č╬šĖ³ČÓ╚½├µŻ¼╚ń║╬╠ßĖ▀ųŪ─▄╗»¾w“ׯ¼ėŁ║ŽŽ¹┘Mš▀ąĶŪ¾▒Š╔ĒŠ═╩ŪųŪ─▄╩ųÖCÅS╔╠Ą─┐┤╝ę▒ŠŅIĪŻ

ĪĪĪĪį┌ųŪ─▄ÖCĢr┤·Ż¼╠O╣¹Ą─IOS▓┘ū„ŽĄĮyŻ¼īó▄ø╝■║═ė▓╝■«aŲĘĖ▀Č╚š¹║ŽŻ¼į÷╝ė┴╦š¹éĆŽĄĮyĄ─┴„Ģ│Č╚ĪóĘĆČ©ąįŻ¼│╔×ķ╩ųÖCĮńūŅ╩▄ÜgėŁĄ─ŽĄĮyų«ę╗ĪŻąĪ├ū╗∙ė┌AndroidČ©ųŲ┴╦╩ųÖC▓┘ū„ŽĄĮyMIUIŻ¼Įžų╣2020─ĻĄūŻ¼ė├æ¶öĄ┴┐▀_ĄĮ3.96ā|ĪŻ

ĪĪĪĪ╠O╣¹ĪóąĪ├ūų«╦∙ęį─▄▀_ĄĮ▀@ĘN│╔┐āŻ¼║▄┤¾│╠Č╚╔ŽĄ├ęµė┌ŽĄĮyĄ─¾w“×Ę²½@┴╦ė├æ¶ą─ųŪŻ¼▓óūŅĮKą╬│╔ŠWĮją¦æ¬ĪŻ

ĪĪĪĪŠ▀¾wĄĮųŪ─▄Ų¹▄ć╔Ž├µŻ¼ųŪ─▄ū∙┼ōĪó▄ćÖCŽĄĮyĪó╚╦ÖCĮ╗╗źūį╚╗│╔┴╦ĻPµIųĖś╦ĪŻŠ═─├▄ćÖCŽĄĮyüĒšfŻ¼ė├æ¶┐┤ųąĄ─╩ŪŽĄĮyĄ─┴„Ģ│ąį║═▒Ń└¹Č╚ĪŻųŪ─▄╩ųÖC┼╔╚¶æ{ĮĶūį╔ĒĄ─ā×ä▌╠ß╔²▀@ą®ĻPµIųĖś╦Ż¼╠ß╔²ė├涚│ąį▒Ń▓╗╩Ūļy╩┬┴╦ĪŻ

ĪĪĪĪųŪ─▄╗»┐ņ╦┘Ą³┤·

ĪĪĪĪ┐vė^é„Įy╚╝ė═▄ćąąśIŻ¼▄ćŲ¾│÷ę╗éĆ▒¼┐Ņ▄ćą═Ż¼║╦ą─╚²┤¾╝■▓╗ė├ū÷┤¾Ą─Ė─äėŠ═┐╔ęįĢ│õNöĄ─ĻŻ¼╦∙ų^Ą─╔²╝ēą┬┐ŅŠ═╩ŪäėŽ┬Ū░─śŻ¼Ė─Ė─ā╚’ŚĪó▌å▌ץ╚ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼┐╔─▄▓╗×ķ╚╦ų¬Ż¼Ą½ė|─┐¾@ą─Ą─╩┬īŹ╩ŪŻ¼ęį═∙é„Įy▄ćŲ¾░č80%ū¾ėęĄ─Š½┴”ė├ė┌╣®æ¬µ£╣▄└ĒŻ¼āHāHų╗ėą20%Ą─┘Yį┤ė├į┌ą┬╝╝ągĄ─čą░l║══╗ŲŲĪŻŠ┐ŲõįŁę“Ż¼ā╚╚╝ÖCĄ─╝╝ągęčĮø║▄śOų┬┴╦Ż¼║▄ļyėą┤¾Ą─╠ß╔²Ż¼▓╗═¼▄ćŲ¾Ė³ČÓĄ─╩Ū▒╚Ų┤│╔▒Š┐žųŲ─▄┴”ĪŻ

ĪĪĪĪį┘┐┤Į±╠ņĄ─ųŪ─▄Ų¹▄ćŻ¼Ž¹┘Mš▀Ė³ĻPūóŲ¹▄ćā╚į┌Ą─ųŪ─▄╗»╦«ŲĮŻ¼Ų¹▄ćĄ─ųŪ─▄╗»╦«ŲĮąĶę¬▓╗═ŻĖ³ą┬╔²╝ē▓┼─▄ØMūŃė├æ¶Ą─ąĶŪ¾ĪŻŠ═─├ųŪ─▄ū∙┼ōüĒšfŻ¼¼Fį┌Ą─Į╗╗źĘĮ╩Įš²į┌ęįė|┐ž×ķų„Ą─ĘĮ╩ĮŽ“šZę¶Į╗╗źĘĮ╩Į▐DūāŻ¼▀@ī¦ų┬┴╦įŁüĒĄ─▄ćÖC▓┘ū„ŽĄĮy▓╗Ųź┼õŻ¼Å─Č°ī¦ų┬▓┘ū„ŽĄĮyąĶę¬▓╗═ŻĄ─Ą³┤·╔²╝ēĪŻūį╚╗Č°üĒĄ─Ż¼▓┘ū„ŽĄĮy╔²╝ēų«║¾Ż¼▄ćÖCī”ąŠŲ¼Ą─ę¬Ū¾ę▓Ģ■╠ßĖ▀(ŅÉ╦ŲWin10ŽĄĮyŽÓ▒╚XPŽĄĮyī”ė▓╝■ėąĖ³Ė▀Ą─ę¬Ū¾)ĪŻ╦∙ęį╬ęéā─▄┐┤ĄĮųŪ─▄Ų¹▄ć┤Ņ▌dĄ─Ų¹▄湊Ų¼╦Ń┴”ę▓│╩¼FųĖöĄ╝ēäeĄ─▒¼░lĪŻ

ĪĪĪĪųŪ─▄Ų¹▄ćĄ─╔²╝ēĖ·ųŪ─▄╩ųÖCĄ─ōQ┤·╚ń│÷ę╗▐HŻ¼ųŪ─▄╩ųÖCÅS╔╠▓╗═Ż═Ų│÷Ųņ┼×ÖCą═Ż¼╩ųÖCĄ─ąŠŲ¼Äū║§╩Ū├┐─ĻĖ³ą┬╔²╝ēĪŻ«ö╚╗Ż¼▀@«öųąę▓ėąą®ģ^äeŻ¼ųŪ─▄╩ųÖCĄ─Ė³ą┬╦┘Č╚▒╚ųŪ─▄Ų¹▄ćĖ³┐ņŻ¼Č°ųŪ─▄Ų¹▄ć▒╚ųŪ─▄╩ųÖCĖ³╝ėÅŖš{░▓╚½ąįĪŻųŪ─▄╩ųÖCÅS╔╠īóįņ╩ųÖCĄ─╦╝┬ĘĘ┼ĄĮŲ¹▄ć╔Ž├µŻ¼╬┤üĒĄ─č▌└[═¼śėųĄĄ├Ų┌┤²ĪŻ

ĪĪĪĪ┤“įņ╚f╬’╗ź┬ō╔·æB

ĪĪĪĪį┌ųŪ─▄ÖCĢr┤·Ż¼╠O╣¹═©▀^ūįčąąŠŲ¼+IOS▓┘ū„ŽĄĮyĄ─æ┬įŻ¼┤“įņ┴╦╩ųÖCĮńūŅ║├Ą─╔·æB;ąĪ├ū═©▀^│¼Ą═└¹ØÖ(ė▓╝■ŠC║Ž└¹ØÖ┬╩ąĪė┌5%)ĦüĒĄ─śOų┬ąįār▒╚×ķ╩ųČ╬ę▓Ęe└█┴╦┤¾┴┐Ę█ĮzŻ¼┤“įņ┴╦░³└©░ūļŖĪó║┌ļŖĪóąĪ╝ęļŖį┌ā╚Ą─IoTė▓╝■╔·æB;╚A×ķ═©▀^°Ö├╔ŽĄĮy┤“įņ“1+8+N”╔·æB▓╝ŠųĪŻĖ„╝ęČ╝═©▀^ūį╝║Ą─ĘĮĘ©Ż¼ą╬│╔┴╦ŽÓ«öĘĆČ©Ą─²ŗ┤¾╔·æB╚”ĪŻ

ĪĪĪĪ┐╔ęįĢ│ŽļŻ¼╚ń╣¹ųŪ─▄╩ųÖC┼╔─▄ē“į┌Ų¹▄ćąąśIĘųĄ├ę╗▒ŁĖ■Ż¼─Ū╬┤üĒųŪ─▄╩ųÖCÅS╔╠īóĢ■īŹ¼F╩ųÖC┼c▄ćÖCĄ─¤o┐pŪąōQŻ¼ųŪ─▄Ų¹▄ćīóĢ■│╔×ķ└^ųŪ─▄╩ųÖC║¾Ą─ą┬ł÷Š░Īóą┬┴„┴┐╚ļ┐┌ĪŻ╚A×ķĪóąĪ├ūĄ─ųŪ─▄╝ęŠė┐╔ęį┼cŲ¹▄ć═Ļ├└╚┌║ŽŻ¼┤“įņ╝ęŠėIOTĪó╩ųÖCIOTĪó▄ć▌dIOTĄ─═Ļš¹ķ]ŁhŻ¼ą╬│╔ŽÓ▌^ė┌¼Fį┌Ė³╝ė═Ļš¹Ą─╔·æBŽĄĮyĪŻ

ĪĪĪĪąĶę¬å╬¬Üšf├„Ą─╩ŪŻ¼Ų¹▄ćųŪ─▄╗»Ą─░lš╣▀^│╠ųąŻ¼ėąę╗ĘĮ├µ╩Ūę╗│╔▓╗ūāĄ─Ż¼╝┤ŽĄĮy░▓╚½ąį║═ĘĆČ©ąįĘĮ├µĪŻ┤¾╝ęęčĮø┴ĢæT┴╦╩ųÖC╦└ÖC║¾Š═▓╔ė├ųžåóĄ─ĘĮ╩ĮŻ¼Ą½Ų¹▄ć▓╗ąąŻ¼ė╚Ųõ╩ŪĄĮ┴╦ūįäė±{±éĄ─Ģr║“Ż¼┐©ŅDę╗├ļČ╝ĻP║§╔·├³░▓╚½ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼Ų¹▄ć║═╩ųÖCī”ąŠŲ¼║═ÖCąĄ┴Ń▓┐╝■Ą─ē█├³ę¬Ū¾ę▓▓╗ę╗śėŻ¼╩ųÖC┐╔─▄ė├éĆā╔╚²─ĻŠ═ōQ┴╦ĪŻ┐éų«Ż¼Ų¹▄ćį┘į§├┤░lš╣Ż¼Ųõ░▓╚½ąįĪó┐╔┐┐ąįĄ─ę¬Ū¾Ż¼ę└╚╗š╝ō■śOŲõųžę¬Ą─╬╗ų├ĪŻÅ─▀@ĘĮ├µ┐┤Ż¼ųŪ─▄╩ųÖCÅS╔╠▀ĆąĶę¬ū÷Ė³ČÓ╣”šnĪŻ

ĪĪĪĪŲ¹▄ć╝ēąŠŲ¼Ą─ę¬Ū¾’@ų°Ė▀ė┌Ž¹┘MŅÉŻ¼┘Y┴ŽüĒį┤Ż║ąŠ┬Ę═©ėŹŻ¼ųąą┼ūC╚»╚ļłD

ĪĪĪĪ03 ļŖäė▄ć÷L┬õ╔·æBęčĄĮŽ┬░ļł÷

ĪĪĪĪ▓╗╣▄─Ń╩ŪʱĮė╩▄Ż¼ųŪ─▄Ų¹▄ćą┬╔·æB╚”š²ųØuą╬│╔ĪŻŠ▀¾wČ°čįŻ¼š■▓▀Ą─═Ųäė║═╩ął÷ā╚╔·ąĶŪ¾š²╝ė╦┘ųŪ─▄Ų¹▄ćĄ─ØB═Ė;Ųõ┤╬Ż¼ą┬╔·æBī”┐ńĮńš▀Ė³╝ėėč║├Ż¼īóėŁüĒĄ─Ė³ČÓą┬│╔åTŻ¼╣▓═¼╝ė╦┘╔·æB╚”Ą─░lš╣Ż¼▒╚╚ńOPPOĪóVIVOĄ╚╩ųÖCÅS╔╠ęčĮøķ_╩╝╗Iéõįņ▄ć┴╦ĪŻ

ĪĪĪĪÅ──┐Ū░Ģrķg³c┐┤Ż¼¼Fį┌ųŪ─▄Ų¹▄ć┘ÉĄ└╚į╠Äį┌┼▄±R╚”ĄžĄ─ļAČ╬Ż¼ųŪ─▄Ų¹▄ćąąśIĖ±Šų▀Ć▀h╬┤┤_Č©ĪŻģóššųŪ─▄ÖCĢr┤·Ą─ĖéĀÄĖ±ŠųŻ¼ų╗ėąŠ▀éõųŪ─▄╗»╦«ŲĮ║═▄ø╝■Ę■äš─▄┴”Ż¼▓ó╗∙ė┌┤╦ą╬│╔═Ļš¹╔·æBµ£Ą─▄ćŲ¾Ż¼▓┼ūŅėą═¹│╔×ķą┬╔·æB╚”└’Ą─ą┬═§ĪŻ

ĪĪĪĪī”ųŪ─▄╩ųÖC┼╔Č°čįŻ¼į┌Ųõą┬▄ćą═╔Ž╩ą│§Ų┌Ż¼─▄ʱ└¹ė├ūį╔ĒĄ─ŲĘ┼Ų║═╔·æBā×ä▌Ż¼īŹ¼FõN┴┐Ą─═╗ŲŲŻ¼╩Ūų┴ĻPųžę¬Ą─ĪŻ«ģŠ╣į┌įņ▄ć▀@Śl┘ÉĄ└╔ŽŻ¼─Ńį┌▀M▓ĮŻ¼é„Įy▄ćŲ¾║═įņ▄ćą┬ä▌┴”═¼śėę▓į┌▀M▓ĮŻ¼ū„×ķ║¾░lš▀Ż¼ųŪ─▄╩ųÖC┼╔ꬎļ│╔╣”▒žĒÜ┼▄Ą─Ė³┐ņ▓┼ąąĪŻ

ĪĪĪĪųŪ─▄╩ųÖC├µ╩└ų«║¾Č╠Č╠Äū─ĻŠ═ŅŹĖ▓┴╦╣”─▄ÖCĢr┤·Ż¼Ą½╩Ū╬ęéāę▓▓╗─▄║åå╬Ą─ŠĆąį═Ō═ŲŻ¼äė▓╗äėŠ═┤¾šäŲ¹▄ćĄ─“ųZ╗∙üå”Ģr┐╠Š═ėą³c▀^Č╚ųŲįņĮ╣æ]Ą─ĖąėXŻ¼«ģŠ╣ųŪ─▄Ų¹▄ćĄ─ūāĖ’╦┘Č╚▒╚▓╗╔Ž«ö─ĻĄ─ųŪ─▄ÖCĢr┤·Ż¼╝┤╩╣ĄĮ▀_ĮKśOą╬æBŻ¼Žļ▒žę╗▌vŲ¹▄ćĄ─Ė³ą┬╠µōQē█├³ę▓ų╗ėą2-3─ĻĪŻ

ĪĪĪĪ═¼ĢrŻ¼Ų¹▄ćųŪ─▄╗»Ą─░lš╣Ż¼╠žäe╩Ūūįäė±{±é─▄┴”¤oĘ©ę╗§ĒČ°Š═Ż¼¼Fį┌┼▄į┌Ū░├µĄ─▓ó▓╗ę╗Č©Š═╩Ū┌A╝ęĪŻī”ė┌║¾üĒš▀Ż¼╚į╚╗▀Ćėą│╔╣”Ą─ÖCĢ■Ż¼ųŪ─▄Ų¹▄ćĄ─÷L┬õ╔·æBŻ¼ą┬═§┐╔─▄š²į┌┬Ę╔ŽĪŻ

ĪĪĪĪūŅųžę¬Ą─╩Ūę¬ėøūĪŻ¼Ų¹▄ćąąśIĄ─Ė’ą┬Ż¼ļŖäė╗»╩Ū╔Ž░ļł÷Ż¼ųŪ─▄╗»╩ŪŽ┬░ļł÷ĪŻę╗ł÷ą┬Ą─╚║ą█ų┬╣┤¾æ“Ż¼Å─2021─ĻŻ¼Š═š²╩Į└Łķ_ßĪ─╗┴╦ĪŻ

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w