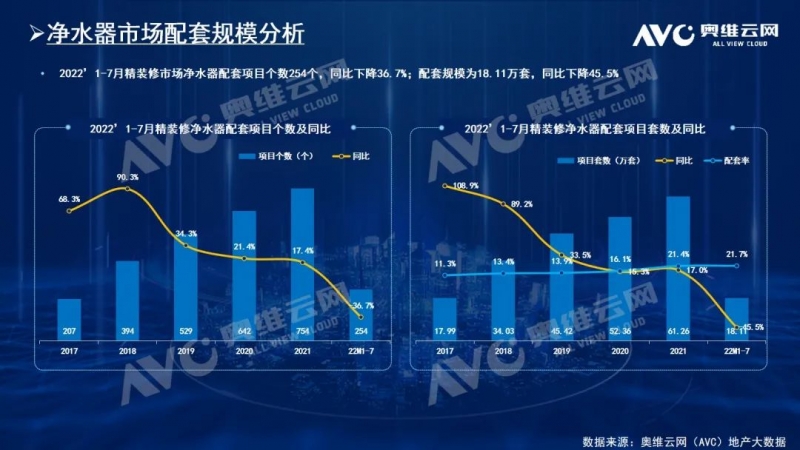

ĪĪĪĪė╔ė┌╩▄ĄĮĮø(j©®ng)Ø·Łh(hu©ón)Š│Ż¼ę▀Ūķė░Ēæęį╝░Ę┐Ąž«a(ch©Żn)ąąśI(y©©)š{(di©żo)š¹Ą╚ę“╦žĄ─ė░ĒæŻ¼ā¶╦«Ų„╩ął÷ęÄ(gu©®)─Żļmėą╦∙Ž┬╗¼Ż¼Ą½2022─Ļā¶╦«┼õų├┬╩╚į▒Ż│ųį÷ķLŻ¼ō■(j©┤)ŖWŠSįŲŠW(w©Żng)(AVC)Ąž«a(ch©Żn)┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ1-7į┬Š½čbą▐ķ_▒PśŪ▒PĒŚ─┐éĆöĄ(sh©┤)1116éĆŻ¼Š½čb╠ūöĄ(sh©┤)83.47╚f╠ūŻ¼═¼▒╚Ž┬ĮĄ47.8%;2022─Ļ1-7į┬Š½čbą▐╩ął÷ā¶╦«Ų„┼õ╠ūĒŚ─┐éĆöĄ(sh©┤)254éĆŻ¼┼õ╠ūęÄ(gu©®)─Ż×ķ18.11╚f╠ūŻ¼═¼▒╚Ž┬ĮĄ45.5%;2022─Ļ1-7į┬ā¶╦«Ų„┼õų├┬╩▀_21.7%Ż¼▌^╚ź─Ļį÷ķL0.9%Ż¼ļm╚į▒Ż│ųį÷ķLŻ¼Ą½├„’@┌ģŠÅĪŻ

ĪĪĪĪ═Ō┘YŲĘ┼Ų×ķų„

ĪĪĪĪTOP1ŲĘ┼Ų3MŅI(l©½ng)ŃĢį÷ķL

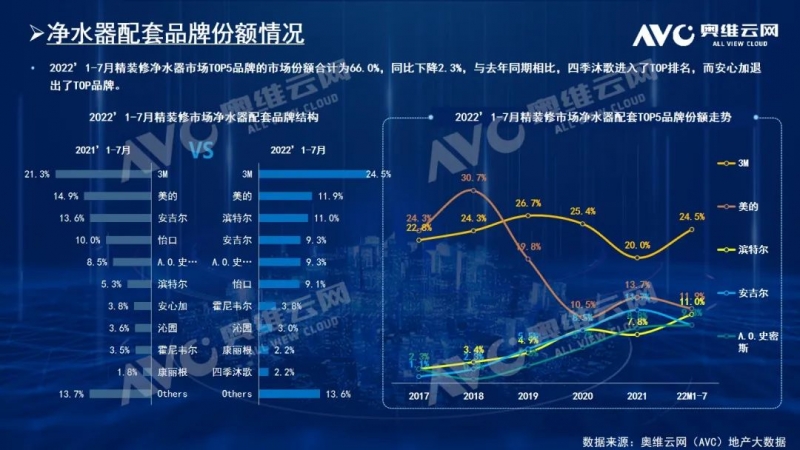

ĪĪĪĪÅ─ā╚(n©©i)═Ō┘YŲĘ┼ŲĻćĀIüĒ┐┤Ż¼2022─Ļ1-7į┬Š½čbą▐╩ął÷ā¶╦«Ų„ŲĘ┼Ų═Ō┘Y×ķų„ĪŻō■(j©┤)ŖWŠSįŲŠW(w©Żng)(AVC)Ąž«a(ch©Żn)┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ1-7į┬Š½čbą▐╩ął÷ā¶╦«Ų„ŲĘ┼ŲĘų▓╝ųąŻ¼═Ō┘YŲĘ┼Ųš╝67.0%Ż¼═¼▒╚╔Ž╔²8.9%Ż¼═Ō┘YŲĘ┼Ųęį3MĪó×I╠žĀ¢ĪóA.O.╩Ę├▄╦╣Ą╚ŲĘ┼Ų×ķ╩ūŻ¼ā╚(n©©i)┘YŲĘ┼Ųš╝33.0%Ż¼ęį├└Ą─Īó░▓╝¬Ā¢ĪóŪ▀ł@Ą╚ŲĘ┼Ų×ķ╩ūŻ¼ā╚(n©©i)═Ō┘YŲĘ┼ŲĖéĀÄ▌^×ķ╝ż┴ęĪŻ

ĪĪĪĪÅ─ŲĘ┼ŲĖéĀÄĘĮ├µüĒ┐┤Ż¼2022─Ļ1-7į┬Š½čbą▐ā¶╦«Ų„╩ął÷TOP5ŲĘ┼ŲĘųäe×ķ3MĪó├└Ą─Īó×I╠žĀ¢Īó░▓╝¬Ā¢ĪóA.O.╩Ę├▄╦╣Ż¼╩ął÷Ę▌Ņ~║Žėŗ×ķ66.0%Ż¼═¼▒╚Ž┬ĮĄ2.3%Ż¼Ņ^▓┐ŲĘ┼Ų╩ął÷Ę▌Ņ~╝»ųąČ╚Ž┬╗¼ĪŻTOP5ŲĘ┼ŲųąŻ¼3Mš╝ō■(j©┤)╩ął÷Ę▌Ņ~24.5%×ķ╩ūŻ¼ŪęĖ„┤¾ģ^(q©▒)ųąŻ¼¢|▒▒Īó╚A▒▒Īó╚A¢|Īó╚AųąĪó╚A─Ž┼õ╠ūŲĘ┼ŲŠ∙×ķ3MĄ┌ę╗Ż¼Å─į÷╦┘üĒ┐┤Ż¼×I╠žĀ¢╩ął÷Ę▌Ņ~į÷ķL’@ų°Ż¼═¼▒╚╚ź─Ļį÷ķL5.7%Ż¼Ųõ┤╬×ķ3MŻ¼═¼▒╚╚ź─Ļį÷ķL3.2%ĪŻ

ĪĪĪĪģ^(q©▒)ė“╗»╠ž³c’@ų°

ĪĪĪĪ╚A¢|ģ^(q©▒)×ķų„┴”

ĪĪĪĪÅ─ģ^(q©▒)ė“╩ął÷Ęų╬÷Ż¼2022─Ļ1-7į┬Š½čbą▐╩ął÷ā¶╦«Ų„┼õ╠ūųąŻ¼╚A¢|╩ął÷×ķų„┴”Ż¼Š½čbĒŚ─┐135éĆŻ¼ęÄ(gu©®)─Ż▀_ĄĮ9.37╚f╠ūŻ¼╩ął÷Ę▌Ņ~š╝ō■(j©┤)51.8%Ż¼ų„ę¬│Ū╩ą×ķ─ŽŠ®Īó║╝ų▌Īóąņų▌Ż¼Ūę─ŽŠ®Īó║╝ų▌ęÄ(gu©®)─Ż╬╗ŠėŠ½čbą▐ā¶╦«Ų„╩ął÷TOP2│Ū╩ąŻ¼Ųõ┤╬ģ^(q©▒)ė“╩ął÷×ķ╚A─Žģ^(q©▒)Ż¼ęÄ(gu©®)─Ż▀_2.89╚f╠ūŻ¼╩ął÷Ę▌Ņ~▀_16.0%Ż¼ų„ę¬│Ū╩ą×ķÅVų▌Ż¼Ę╔ĮŻ¼╔Ņ█┌Ż¼į┌į÷╦┘ĘĮ├µŻ¼Ė„┤¾ģ^(q©▒)Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄŻ¼Ųõųą╚A¢|Ž┬ĮĄūŅ┬²Ż¼═¼▒╚Ž┬ĮĄ28.9%Ż¼╚A─ŽŽ┬ĮĄ29.3%Ż¼Å─ų„┴”ģ^(q©▒)ė“╩ął÷TOP│Ū╩ąĄ╚╝ēüĒ┐┤Ż¼2022─Ļ1-7į┬Š½čbą▐╩ął÷ā¶╦«Ų„┼õ╠ūųąŻ¼ą┬ę╗ŠĆ│Ū╩ąąĶŪ¾ūŅĖ▀ĪŻ

ĪĪĪĪ²ł║■Ąž«a(ch©Żn)Ė▀Šė╩ū╬╗

ĪĪĪĪĮ©░l(f©Ī)Ąž«a(ch©Żn)ąĶŪ¾Ė▀į÷

ĪĪĪĪ2022─Ļ1-7į┬Š½čbą▐ā¶╦«Ų„┼õ╠ūęÄ(gu©®)─ŻTOPķ_░l(f©Ī)╔╠ųąŻ¼²ł║■Ąž«a(ch©Żn)Ė▀Šė░±╩ūŻ¼╚f┐Ų┤╬Ž»Ż¼ā╔╝ęŠ▐Ņ^Ę┐Ų¾┼õ╠ūā¶╦«Ų„ęÄ(gu©®)─ŻŠ∙╔Ž╚f╠ūŻ¼ŲõųąŻ¼²ł║■Ąž«a(ch©Żn)ķ_░l(f©Ī)Ą─Š½čbĒŚ─┐ėąĮ³ę╗░ļĄ─ĒŚ─┐┼õ╠ūā¶╦«Ų„Ż¼ĒŚ─┐┼õ╠ū┬╩═¼▒╚╔Ž╔²35.7%ĪŻ²ł║■Ąž«a(ch©Żn)į┌Į±─Ļ║Žū„Ą─ā¶╦«Ų„ŲĘ┼Ųų„ę¬×ķ×I╠žĀ¢ĪóŌ∙┐┌ĪóA.O.╩Ę├▄╦╣Īó3MĪŻÅ─ąĶŪ¾┴┐Ė▀į÷Ą─Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)╔╠Ęų╬÷Ż¼Į©░l(f©Ī)Ąž«a(ch©Żn)į÷╦┘¾@╚╦Ż¼┼õ╠ūā¶╦«Ų„ęÄ(gu©®)─Ż▌^×ķ═╗│÷Ż¼į÷╦┘Ė▀▀_751.6%Ż¼├└Ą─Īó3MĪóŌ∙┐┌Īó×I╠žĀ¢×ķĮ©░l(f©Ī)Ąž«a(ch©Żn)║Žū„ŲĘ┼ŲĪŻ

ĪĪĪĪ22─Ļ╔Ž░ļ─Ļ╩▄ę▀ŪķĪó┤¾▒Pė░ĒæŻ¼ā¶╦«Ų„ęÄ(gu©®)─Żļm▓╗▀_ŅA(y©┤)Ų┌Ż¼Ą½╚╦éā╔·╗Ņ╦«ŲĮ╝░ė├╦«ĮĪ┐ĄęŌūRĄ─╠ß╔²Ż¼Ä¦äėā¶╦«Ų„Ž¹┘MęÄ(gu©®)─ŻĄ─öUÅłŻ¼ŪęÅ─ąĶŪ¾ĮŪČ╚üĒ┐┤Ż¼╬ęć°ā¶╦«Ų„╩ął÷Øōį┌ąĶŪ¾ę└╚╗ÅVĘ║Ż¼ŪęļSų°ę▀ŪķĘ└┐žĄ─│ŻæB(t©żi)╗»╗ųÅ═(f©┤)Ż¼ŅA(y©┤)ėŗ╬ęć°ā¶╦«Ų„ęÄ(gu©®)─ŻĢ■ų▓Į╗ž£žŻ¼╗ųÅ═(f©┤)ų┴ę▀ŪķŪ░╦«ŲĮŻ¼▓ó│ų└m(x©┤)ĘĆ(w©¦n)Č©į÷ķLĪŻ

ĪĪĪĪ╬─š┬ā╚(n©©i)╚▌āH╣®ķåūxŻ¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮy(t©»ng)į┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚(n©©i)└█ėŗ─Żą═öĄ(sh©┤)│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįO(sh©©)ėŗĪóözė░Īó’L(f©źng)Ė±╗»łDŽ±Ą╚ČÓŅÉą═æ¬(y©®ng)ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äō(chu©żng)ū„’L(f©źng)Ė±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ(qu©ón)═■╩ął÷š{(di©żo)čąÖCśŗ(g©░u)ėóĖ╗┬³(Omdia)░l(f©Ī)▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI(y©©)¾w“×╣┘ėŗäØ░l(f©Ī)▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įO(sh©©)éõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻP(gu©Īn)ė┌╬ęéā ®« ā╚(n©©i)╚▌┬ō(li©ón)ŽĄ ®« ┬ō(li©ón)ŽĄ╬ęéā ®« ├Ōž¤(z©”)┬Ģ├„ ®« įŁäō(chu©żng)ą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠW(w©Żng)šŠ┬ō(li©ón)ŽĄ╬óą┼ xishuinet

ĻP(gu©Īn)µIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW(w©Żng)|┐Ų╝╝┘YėŹŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹŠW(w©Żng)|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ(sh©┤)┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w