ĪĪĪĪč█Ž┬Ż¼AI ┤¾Ę┼«É▓╩ĪŻ

ĪĪĪĪ╗ź┬ōŠWėą├¹ėąąšĄ─Ų¾śI╝Ŗ╝ŖōĒ▒¦ AIŻ¼╔·┼┬│╔×ķ┤¾│▒ų«Ž┬Ą─Ā▐╔³ŲĘŻ¼ė╬æ“ąąśIę▓▓╗└²═ŌŻ¼" ė╬æ“ +AI" Ą─╣╩╩┬ųvĄ├’L╔·╦«ŲĪŻ

ĪĪĪĪ▀@ŲõųąŻ¼Š▐╚╦ŠWĮj▒Ē¼FĄ├ė╚×ķ╗Ņ▄SĪŻ

ĪĪĪĪŲõäō╩╝╚╦╩Ęė±ų∙Ū░▓╗Š├▒Ē╩ŠŻ║" ╬┤üĒė╬æ“ąąśI│÷┬Ęį┌──?╬ęéāā╚▓┐蹊┐Ž┬üĒŻ¼═¼Ģrę▓╩Ū╬ęéāłFĻĀ¼Fį┌į┌╗IéõĄ─Ż¼Ą┌ę╗éĆŠ═╩Ū‘ė╬æ“ +AI ’ĪŻ"

ĪĪĪĪė┌╩Ū║§Ż¼Š▐╚╦ŠWĮj2023 ─Ļ▀B└m╬ÕéĆį┬╔ŽØqŻ¼Ū░Å═ÖÓ║¾Ą─ØqĘ∙Ė▀▀_ 155.78%Ż¼╩ąųĄäō┴╦Į³╚²─ĻĄ─ą┬Ė▀Ż¼┼cĄ═├įĄ─╩ął÷ą╬│╔┴╦§r├„Ą─ī”▒╚ĪŻ

ĪĪĪĪ╚╗Č°Ż¼┘Y▒Š╩ął÷ų«═ŌŻ¼Š▐╚╦ŠWĮj╦Ų║§▓óø]ėąÅ─ " ▀t─║Ą─Š▐╚╦ " ūā│╔ " ▀Mō¶Ą─Š▐╚╦ "ĪŻ

ĪĪĪĪ╩ąųĄŽ“ū¾Ż¼śI┐āŽ“ėę

ĪĪĪĪŠ▐╚╦ŠWĮjŻ¼║├Š├ø]ėą▀@├┤’L╣Ō┴╦ĪŻ

ĪĪĪĪÅ─ 2017 ─ĻŲŻ¼Š▐╚╦ŠWĮjį┌┘Y▒Š╩ął÷Ą─▒Ē¼FŻ¼╚ń═¼═§Č■ąĪ▀^─Ļę╗─Ļ▓╗╚ńę╗─ĻŻ¼Ū░Å═ÖÓ║¾Ą──Ļ K ŠĆ│╩¼F┴∙▀BĻÄŻ¼ūŅ┤¾Ą°Ę∙×ķ 90.63%ĪŻ

ĪĪĪĪŠ┐ŲõĖ∙▒ŠŻ¼Š▐╚╦ŠWĮjĄ─śI┐ā▓╗š±ĪŻ

ĪĪĪĪ2017 ─Ļų┴ 2022 ─ĻŻ¼Š▐╚╦ŠWĮjĄ─ĀIśI╩š╚ļĘųäe×ķ 29.07 ā|į¬Ż¼37.80 ā|į¬Īó25.71 ā|į¬Īó22.17 ā|į¬Īó21.24 ā|į¬Īó20.38 ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL 25.10%Īó30.03%Īó-31.96%Īó-13.77%Īó-4.20%Īó-4.07%;ā¶└¹ØÖĘųäe×ķ 12.90 ā|į¬Īó10.78 ā|į¬Īó8.20 ā|į¬Īó10.29 ā|į¬Īó9.95 ā|į¬Īó8.51 ā|į¬Ż¼═¼▒╚Ęųäeį÷ķL 20.71%Īó-16.44%Īó-23.94%Īó25.48%Īó-3.35%Īó-14.43%ĪŻ

ĪĪĪĪśI┐āŲĮŲĮ

ĪĪĪĪĀIśI╩š╚ļ┼cā¶└¹ØÖļpļpŽ┬╗¼Ą─┌ģä▌Ż¼╚Ōč█┐╔ęŖĪŻ

ĪĪĪĪĖ³×ķĻPµIĄ─╩ŪŻ¼¼FĮ┴„Į±ĘŪ╬¶▒╚ĪŻ

ĪĪĪĪ2017 ─Ļ 12 į┬ 31 ╚šŻ¼Š▐╚╦ŠWĮj│ųėąĄ─žøÄ┼┘YĮ×ķ 75.36 ā|į¬Ż¼ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ 7.369 ā|į¬;ĄĮ┴╦ 2022 ─Ļ 12 į┬ 31 ╚šŻ¼žøÄ┼┘YĮ×ķ 17.38 ā|į¬Ż¼ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ā¶Ņ~×ķ 14.94 ā|į¬ĪŻ

ĪĪĪĪĘ┤ė│ĄĮĮŁ║■Ąž╬╗Ż¼ät╩Ū┤¾Ę∙Ž┬╗¼ĪŻ

ĪĪĪĪ2017 ─Ļųąć°ė╬æ“╔Ž╩ą(║¼Š│═Ō)╣½╦ŠĀIśI╩š╚ļ┼┼ąą░±Ż¼Š▐╚╦ŠWĮj┼┼├¹Ą┌Š┼├¹;ĄĮ┴╦ 2022 ─Ļ┼┼├¹Ž┬╗¼ų┴ 18 ├¹ĪŻ

ĪĪĪĪ╦∙ąęŻ¼’LüĒ┴╦ĪŻ

ĪĪĪĪų¬├¹╚╦╣żųŪ─▄┐ŲīW╝ę╠žéÉ╦╣ · ųxųZĘ“╦╣╗∙Ėąć@Ż║" ╬ęéāš²į┌▀M╚ļ╚╦ŅÉÜv╩Ę╔Ž╚½ą┬Ą─Ģr┤·ĪŻ╬ęéāšŠį┌▀@éĆķTÖæŪ░Ż¼š²į┌┤®▀^▀@╔╚ķTŻ¼ęį║¾į┘ę▓▓╗Ģ■ę╗śė┴╦Ż¼ę╗ŪąČ╝īóį┌─ŃĄ─ėą╔·ų«─Ļ░l╔·▐DūāĪŻ"

ĪĪĪĪė┌╩Ū║§Ż¼AI ▒╗Š▐╚╦ŠWĮjęĢ×ķ " Š╚├³ĄŠ▓▌ "ĪŻ

ĪĪĪĪĘŪĄ½╚½¾wķ_░l╚╦åTīW┴Ģ╩╣ė├ AI ╣żŠ▀Ż¼╠ßĖ▀ĮĄ▒Šį÷ą¦Ą─┴”Č╚Ż¼ęįš„═ŠłFĻĀ×ķ└²Ż¼ļSų° AI ─Żą═Ą─æ¬ė├Ż¼├└ąg╚╦ą¦╠ß╔²┴╦ 5 ų┴ 10 ▒ČŻ¼Ė³╩Ūį┌ĪČŪ“Ū“┤¾ū„æĪĘĄ╚ū„ŲĘųą╠Į╦„ AI ┼cė╬æ“═µĘ©Ą─ĮY║ŽĪŻ

ĪĪĪĪ" ╚ń║╬ūī═µ╝ę└¹ė├ AI ╣żŠ▀Ė³▒ŃĮ▌Ąžäōū„ UGC ā╚╚▌ĪóĄžłDĪóĮŪ╔½Ą╚Ż¼╚ń╣¹░č▀@éĆŁh╣Ø┤“═©Ż¼Š═▓╗╩Ūę╗éĆĒŚ─┐ĮMÄū╩«éĆ╚╦į┌äōįņ▀@éĆė╬æ“Ż¼Č°╩Ū╔ŽŪ¦╚fĄ─═µ╝ęüĒ╣▓Į©ė╬æ“Ż¼▀@éĆäōįņ┴”╩Ū▓╗┐╔Ž▐┴┐Ą─ĪŻ"Š▐╚╦ŠWĮj┐éĮø└ĒäóéźĘQĪŻ

ĪĪĪĪę╗čįęį▒╬ų«Ż¼Š▐╚╦ŠWĮjšŠ╔Ž┴╦ " ’L┐┌ "ĪŻ

ĪĪĪĪ└Ž IP ▀t─║Ż¼ą┬ė╬▒¼┐Ņļy│÷

ĪĪĪĪ▒M╣▄╚ń┤╦Ż¼Š▐╚╦ŠWĮjŽļĖ─╔ŲśI┐āŻ¼ģs▓óĘŪęū╩┬ĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼└Ž IP ▀t─║ĪŻ

ĪĪĪĪŽļ«ö─ĻŻ¼ĪČš„═ŠĪĘ░┘╚f╚╦═¼Ģrį┌ŠĆŻ¼Š▐╚╦ŠWĮjĮĶ┤╦ę╗▄S│╔×ķŠWė╬┘ÉĄ└Ą─Ņ^▓┐═µ╝ęŻ¼ĪČš„═ŠĪĘę▓│╔×ķŠ▐╚╦ŠWĮjĄ─ " ┤·├¹į~ "ĪŻ

ĪĪĪĪ▀@ų«║¾Ż¼Š▐╚╦ŠWĮj═Ų│÷┴╦ĪČš„═ŠĪĘĪČš„═Šæč┼f░µĪĘĪČš„═Š 2ĪĘĄ╚╩ųė╬Ż¼▓╗öÓčė└m " š„═Š "IP Ą─╔·├³┴”Ż¼įńį┌ 2020 ─Ļįō IP Ą─└█ėŗ╩š╚ļŠ═│¼▀^ 200 ā|į¬ĪŻ

ĪĪĪĪČ°ūŅą┬Ą─└mū„×ķĪČįŁ╩╝š„═ŠĪĘŻ¼ė┌ 2023 ─Ļ 3 į┬ 24 ╚šš²╩Į╣½£yŻ¼╩ū╚š┴„╦«│¼Ū¦╚fį¬Ż¼╩ūį┬┴„╦«ŲŲ╚²ā|į¬ĪŻ

ĪĪĪĪ╚╗Č°Ż¼" š„═Š " «ģŠ╣╩Ūę╗éĆ└Ž IPŻ¼ū▀ĄĮ┴╦«aŲĘ╔·├³Ą─ųą║¾Ų┌Ż¼╚ń║╬╬³ę²ą┬╔·┤·│╔×ķę╗éƤoĘ©╗ž▒▄Ą─╠¶æĪŻ

ĪĪĪĪę╗├¹śIā╚╚╦╩┐ĖµįVõ\┐╠Č╚Ż║" ¼Fį┌Ą─ė╬æ“╩ął÷Ż¼įńŠ═▓╗╩ŪĪČš„═ŠĪĘĢr┤·┴╦Ż¼ĖéĀÄĘŪ│Ż╝ż┴ęŻ¼╠žäe╩Ū╩ųė╬ąąśIŻ¼╩«ĘųĖĪįĻŻ¼š¹éĆė╬æ“╩ął÷Ą─ūā╗»Ż¼įńęč▓╗╩Ū╝t║ŻŻ¼Č°╩Ūč¬║ŻĪŻ"

ĪĪĪĪŲõ┤╬Ż¼ą┬ė╬▒¼┐Ņļy│÷ĪŻ

ĪĪĪĪŠ▐╚╦ŠWĮjī”ĪČš„═ŠĪĘ▀t─║ą─ų¬ČŪ├„Ż¼įńįńŠ═ų\äØį┘įņ▒¼┐ŅŻ¼Ļæ└m═Ų│÷ĪČ┼┴╦╣┐©Ų§╝sĪĘĪČŽ╔éb╩└ĮńĪĘĪČĮų╗@ĪĘĪČ²łųķūŅÅŖų«æĪĘĪČŪ“Ū“┤¾ū„æĪĘĄ╚ą┬ė╬æ“ĪŻ

ĪĪĪĪūŅėąŽŻ═¹Įė░¶Ą─ĪČ┼┴╦╣┐©Ų§╝sĪĘŻ¼╩ŪŠ▐╚╦ŠWĮjāAūó┤¾┴┐╚╦┴”╬’┴”┤“įņĄ─ė╬æ“┤¾ū„Ż¼į°ė┌ 2019 ─Ļ 9 į┬│╔×ķ╩ū┐Ņ┴┴ŽÓ╠O╣¹ą┬ŲĘ░l▓╝Ģ■Ą─ųąć°▒Š═┴ė╬æ“Ż¼Å─Č°▒╗╝─ėĶ║±═¹ĪŻ

ĪĪĪĪ┐╔Ž¦Ą─╩ŪŻ¼ĪČ┼┴╦╣┐©Ų§╝sĪĘĮą║├▓╗Įąū∙ĪŻ

ĪĪĪĪō■Ų▀¹£öĄō■’@╩ŠŻ¼ĪČ┼┴╦╣┐©Ų§╝sĪĘÅ─ iOS ĖČ┘Mė╬æ“┼┼ąą░±╬¶╚šĄ┌ 1 ├¹Ž┬╗¼ų┴╚ńĮ±Ą─Ą┌ 15 ├¹Ż¼Č° iOS Ģ│õN░±╬╗ė┌ 185 ├¹ĪŻ

ĪĪĪĪęį╔Ž┐╔ęŖŻ¼Š▐╚╦ŠWĮjĄ─Ųõ╦¹ą┬ė╬ļm╚╗▓╗Ę”ė░Ēæ┴”Ż¼Ą½│ųŠ├Č╚ŪĘ╝čŻ¼┴Ņ " š„═Š "IP ▓╗Ą├▓╗└^└m╠¶Ų " Ēö┴║ų∙ " Ą─ųž╚╬ĪŻ

ĪĪĪĪūŅ║¾Ż¼│÷║Ż▓╗ĒśĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼│÷║Ż│╔×ķė╬æ“ąąśIĄ─╣▓ūRŻ¼┤¾┤¾ąĪąĪė╬æ“═µ╝ę╝Ŗ╝Ŗ▓╝Šų║Ż═Ō╩ął÷Ż¼īżšę " Ą┌Č■Ū·ŠĆ "Ż¼Č°Š▐╚╦ŠWĮj│÷║ŻĄ¶ĻĀ┴╦ĪŻ

ĪĪĪĪō■ GameLook ĮyėŗĄ─öĄō■’@╩ŠŻ¼Š▐╚╦ŠWĮj2022 ─ĻĄ─║Ż═ŌĀIśI╩š╚ļ×ķ 0.12 ā|į¬Ż¼═¼▒╚į÷ķL 44.11%Ż¼║Ż═Ō╩š╚ļš╝▒╚×ķ 0.59%ĪŻ

ĪĪĪĪłDį┤Ż║═¼╗©Ēś

ĪĪĪĪų«╦∙ęį╚ń┤╦Ż¼┼c╩š┘Å Playtika ╩¦öĪėąĻPĪŻ

ĪĪĪĪPlaytika ╩Ūę╗╝ęęį╔½┴ąĄ─ė╬æ“╣½╦ŠŻ¼į┌ FacebookĪóiPhoneĪóAndroid Ą╚ŲĮ┼_Č╝╩ŪĄ┌ę╗┼·ū÷ė╬æ“Ą─╣½╦ŠŻ¼æ{ĮĶŽ╚░lā×ä▌│╔×ķą▌ķeė╬æ“ŅIė“Ņ^▓┐═µ╝ęĪŻ

ĪĪĪĪ╚ń╚¶╩š┘Å│╔╣”Ż¼Š▐╚╦ŠWĮjį┌║Ż═Ō╩ął÷Š═╩Ū┴Ē═Ōę╗Ę¼╣ŌŠ░ĪŻ

ĪĪĪĪ╩┬īŹ╔ŽŻ¼Š▐╚╦ŠWĮjė┌ 2016 ─ĻĪó2018 ─ĻĪó2019 ─ĻĪó2020 ─ĻŽ╚║¾╦─┤╬╩š┘ÅķgĮėģó╣╔Ą─ PlaytikaŻ¼ģsČ╝╬┤╚ń│Ż╦∙įĖŻ¼Playtika ūŅĮK¬Ü┴óĖ░├└╔Ž╩ąŻ¼×ķ▀@ł÷╩š┘Å«ŗŽ┬┴╦ą▌ų╣Ę¹ĪŻ

ĪĪĪĪ▀@├┤ę╗üĒŻ¼Š▐╚╦ŠWĮjĄ─╚ńęŌ╦Ń▒P┬õ┐š┴╦ĪŻ

ĪĪĪĪæ{ĮĶ AIŻ¼šµ┐╔ęįĘŁ▒P?

ĪĪĪĪš²╩Ū╚ń┤╦Ż¼Š▐╚╦ŠWĮjīóĘŁ▒PĄ─ŽŻ═¹╝─═ąį┌ AI ╔Ē╔ŽĪŻ

ĪĪĪĪę╗ĘN┬Ģ궚J×ķŻ¼ī” AI ┘x─▄▒Ż│ųśĘė^ĪŻ

ĪĪĪĪAI Ė’├³▀M╚ļ═╗ŲŲąįĢr┤·Ż¼┘x─▄Ū¦ąą░┘śIęč▓╗į┌įÆŽ┬Ż¼Č°ė╬æ“ąąśIš²╩Ū AI ╠ņ╚╗Ą─▀mė├ł÷Š░Ż¼“vėŹĪóŠWęūĪó├ū╣■ė╬Ą╚╝Ŗ╝ŖōĒ▒¦ " ė╬æ“ +AI"ĪŻ

ĪĪĪĪ«ģŠ╣Ż¼ė╬æ“ąąśIķLŲ┌┤µį┌Ė▀ŲĘ┘|ĪóĖ▀ą¦─▄ĪóĄ═│╔▒ŠĄ─ " ▓╗┐╔─▄╚²ĮŪ "Ż¼AI Ą─│÷¼F┐╔ęį┤“ŲŲ▀@éĆæT└²Ż¼Å─Č°Ä═ų·ė╬æ“╣½╦ŠßīĘ┼Ė³┤¾Ą─╔·├³┴”ĪŻ

ĪĪĪĪ¢|ģŪūC╚»▒Ē╩ŠŻ║"AIGC ╬─▒ŠĄ─│╔╩ņęč┤▀╔·│÷ Character.AIĪóGlowĪóAI Dungeon Ą╚ AI ╗źäė═µĘ©æ¬ė├Ż¼ęčŠ▀éõ╬─ūų├░ļUŅÉė╬æ“Īóęę┼«ė╬æ“Ą─ļrą╬Ż¼Ą½═µĘ©ūįė╔Č╚▀h│¼é„Įyė╬æ“Ż¼ļSų° AIGC łDŽ±Īó3D ┘Y«aĪó┤·┤aĄ╚╝╝ągų▓Į│╔╩ņŻ¼ėą═¹«a╔·Ė³ČÓ AI įŁ╔·═µĘ©ĪŻ"

ĪĪĪĪōQČ°čįų«Ż¼Š▐╚╦ŠWĮj╚ń╚¶ōīš╝┴╦ AI įŁ╔·ė╬æ“Ą─Ė▀ĄžŻ¼ķ_░l┴╦¼FŽ¾╝ēĄ─ AI ė╬æ“Ż¼─Ū├┤ųžĘĄÄpĘÕūį╚╗▓╗į┌įÆŽ┬ĪŻ

ĪĪĪĪī”┤╦Ż¼Š▐╚╦ŠWĮją┼ą─ØMØMŻ¼" Š▀¾w│╔╣¹┬õĄž╔ŽŻ¼╣½╦Šī” AI ┼c═µĘ©ĮY║ŽĄ─ę╗ą®╠Į╦„īóį┌Į±─Ļ╚²╝ŠČ╚ėą╦∙¾w¼F "ĪŻ

ĪĪĪĪ┴Ē═Ōę╗ĘN┬Ģ궚J×ķŻ¼čą░l▓╗ūŃ╗“═Ž║¾═╚ĪŻ

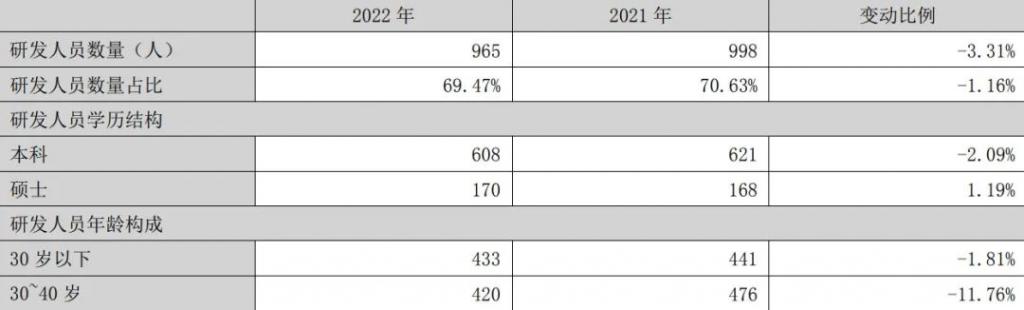

ĪĪĪĪAI ─▄┴”Ą─ÅŖ╚§┼cčą░l═Č╚ļŽóŽóŽÓĻPŻ¼Č°čą░l═Č╚ļŪĪŪĪ╩ŪŠ▐╚╦ŠWĮjĄ─Č╠░ÕŻ║2017 ─ĻĄ─čą░l┘Mė├×ķ 6.288 ā|Ż¼ĄĮ┴╦ 2022 ─Ļ×ķ 6.426 ā|Ż¼Äū║§║┴¤oį÷ķL;2017 ─ĻĄ─čą░l╚╦åT╔ąėą 1661 ╚╦Ż¼ĄĮ┴╦ 2022 ─Ļ×ķ 965 ╚╦Ż¼┐s╦«Ę∙Č╚×ķ 41.90%ĪŻ

ĪĪĪĪčą░l╚╦åT▓╗öÓ┐s╦«

ĪĪĪĪį┌ī”╩ųė╬ŲĘ┘|ę¬Ū¾įĮüĒįĮĖ▀Ą─«öŽ┬Ż¼Š▐╚╦ŠWĮjĄ─ū÷Ę©┴Ņ╚╦┘MĮŌĪŻ

ĪĪĪĪ┐éČ°čįų«Ż¼AI «aśI╗»╠ß╦┘Ż¼┤“ķ_┴╦Š▐╚╦ŠWĮjĄ─ŽļŽ¾┐šķgŻ¼┴Ņ╩ąųĄ═╗’w├═▀MŻ¼Ą½śI┐ā╔ą╬┤āČ¼FŻ¼│╔×ķ╩ąųĄ└^└m┼╩╔²Ą─ļ[ænĪŻ

ĪĪĪĪ─Ū├┤Ż¼Š▐╚╦ŠWĮjĄ─ " Ą┌Č■┤║ "Ż¼╚įąĶę¬ĢrķgüĒ“×ūCĪŻ

ĪĪĪĪüĒį┤Ż║õ\┐╠Č╚

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w