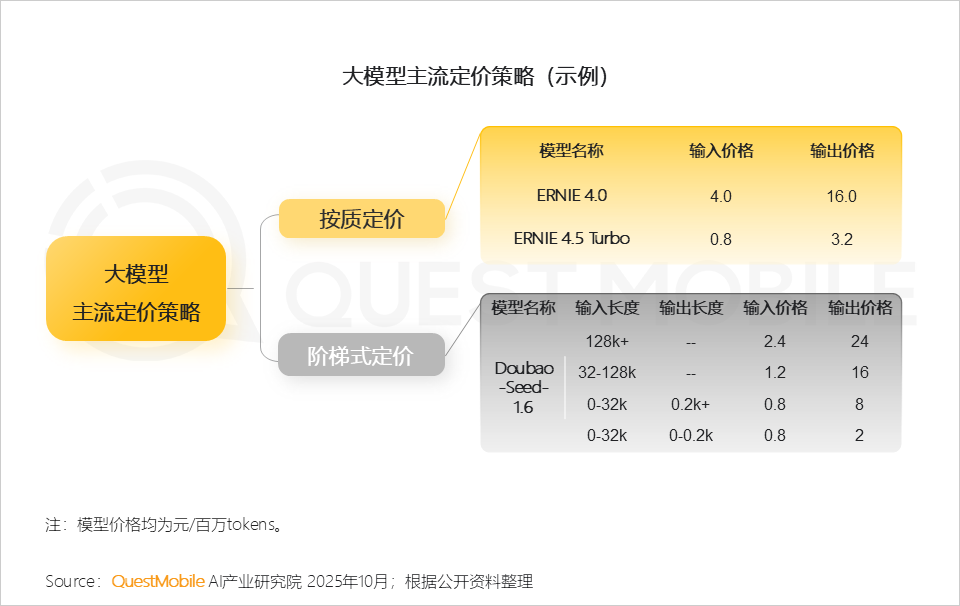

2、大模型在商業模式上的探索也從“價格戰”轉向“價值戰”:推出更精細化、分層化的定價策略

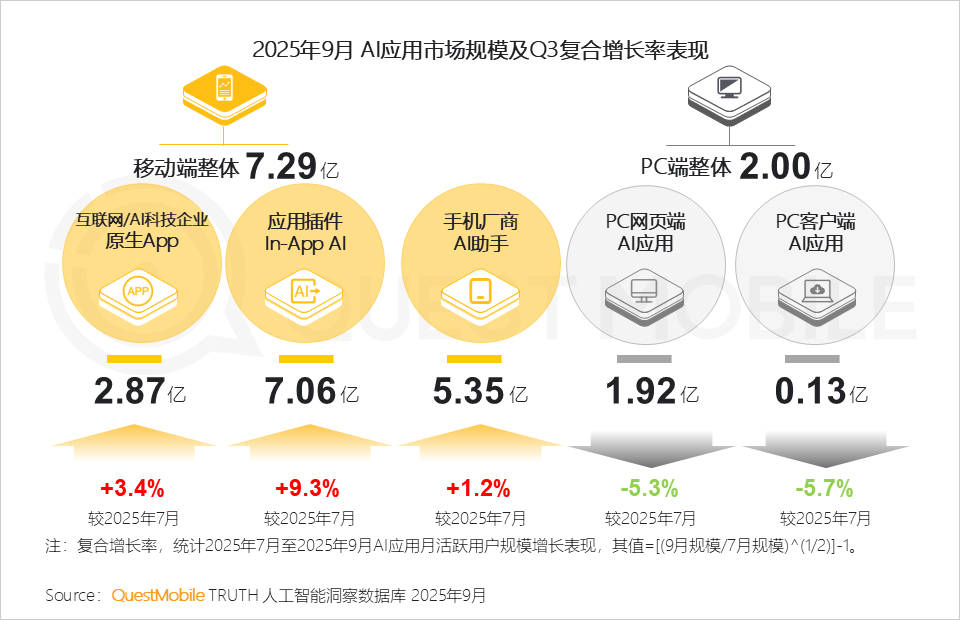

3、產業上游的良性發展在應用層得到有效驗證,9月移動端規模突破7億;手機AI助手的規模是檢驗上游端側模型技術的“試金石”

QuestMobile數據顯示,2025年9月,原生App、In-App AI及手機廠商AI助手,用戶規模分別達2.87億、7.06億和5.35億。

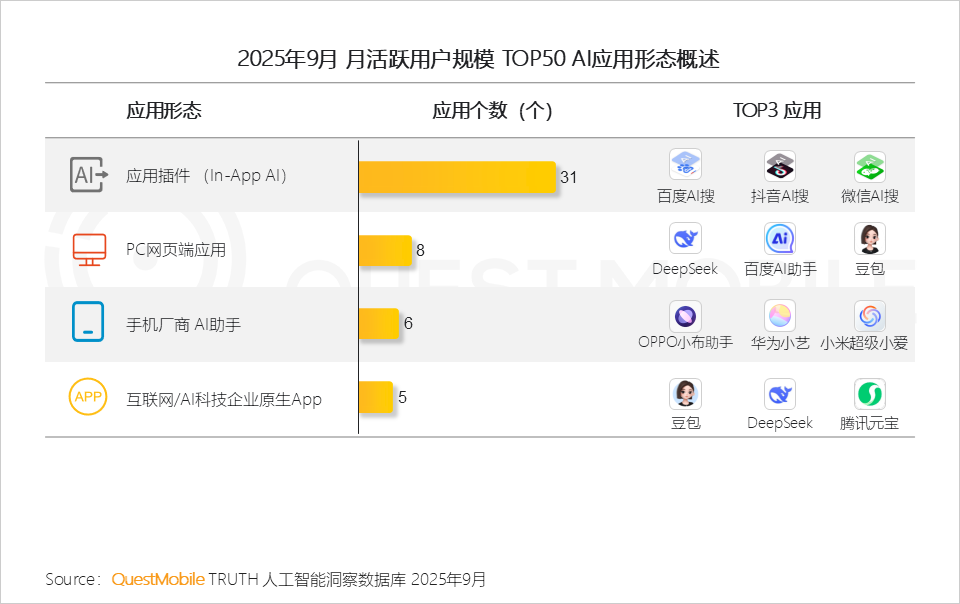

4、雖然PC端增速放緩,但仍有8個AI應用規模入圍TOP50,揭示了AI應用生態的分層與成熟

移動端、手機AI助手負責大規模普及和日常場景覆蓋,PC端作為模型能力的“旗艦展示窗”,發揮并展示如長上下文、復雜邏輯推理、多模態等方面的技術能力。

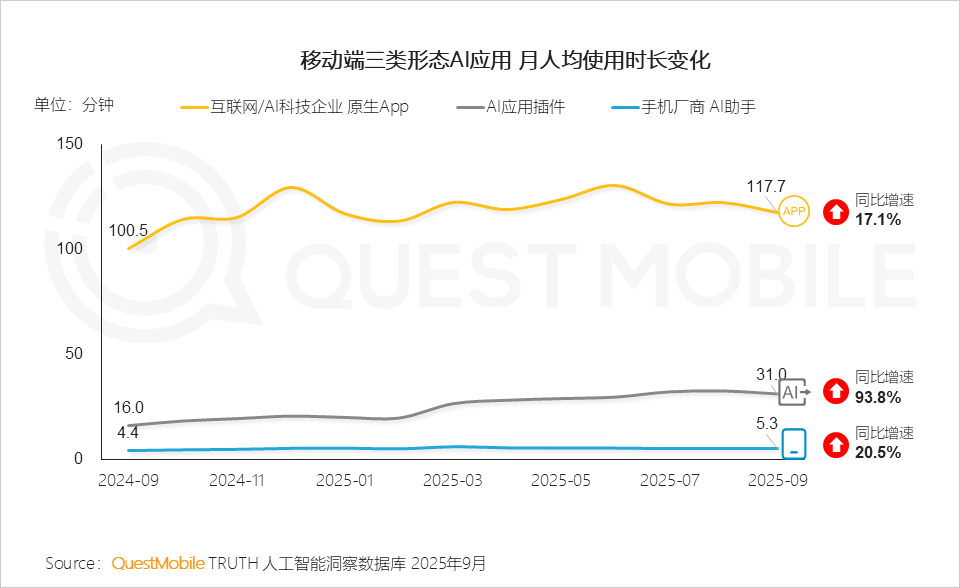

5、QuestMobile數據顯示,2025年9月,移動端三類形態AI應用月人均使用時長均實現顯著提升

其中,插件形態的In-App AI同比增幅達93.8%,數據指向用戶期待的是在他們已經熟悉的數字環境中實現“隨手可得”AI能力。

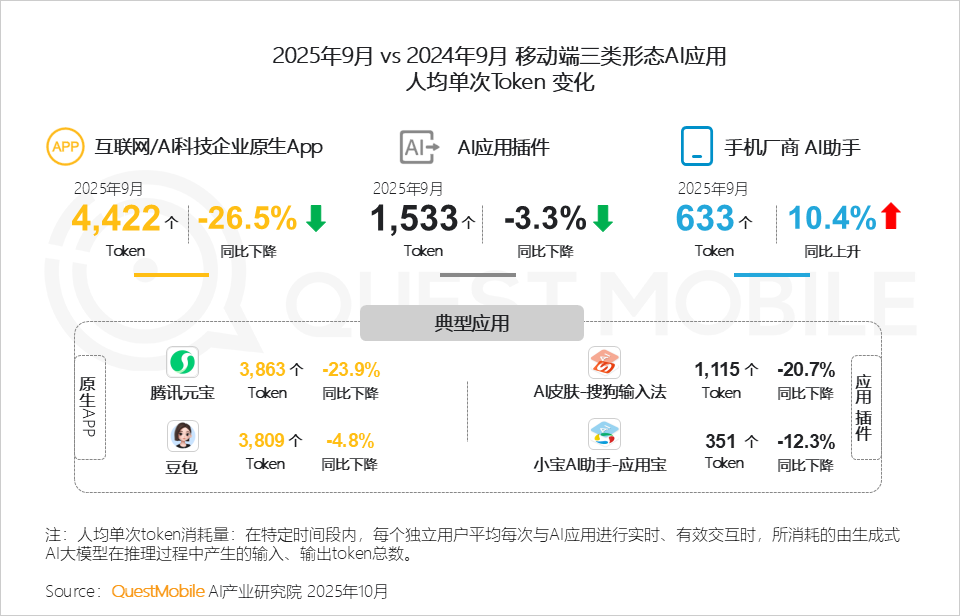

6、此外,原生App、In-App AI單次互動成本出現下降信號,是上游模型效率提升向應用端的直接傳導,尤其是垂直領域精調的能力

人均單次Token消耗的下降也標志著AI行業進入了一個以“效率提升、成本控制、價值驅動”為特征的新階段。這是行業走向成熟和商業化的關鍵信號。

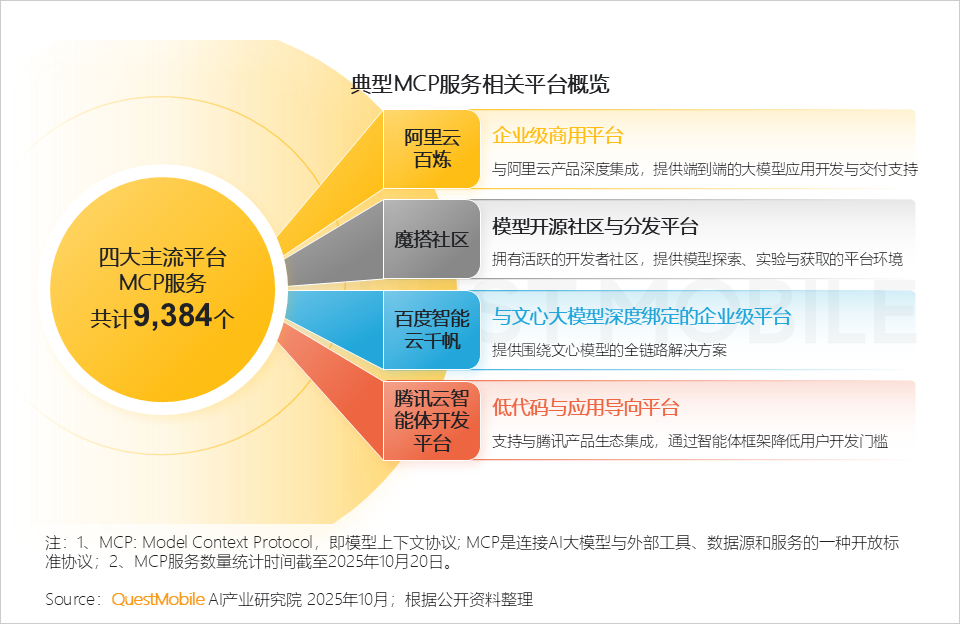

7、MCP服務的開放,讓大模型產業從“模型研發”的上游,快速走向“模型即服務”的平臺化、生態化發展階段。一個由多樣化、可組合的MCP服務支撐的智能應用爆發期即將到來

移動端應用內部格局固化,融入生態更具可持久性

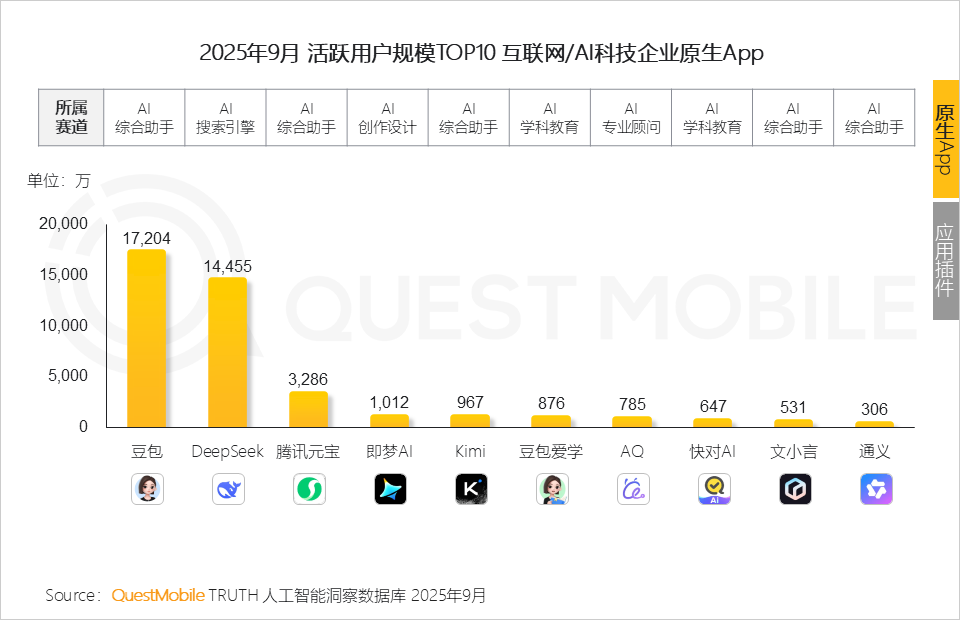

1、原生App入局窗口收窄,新應用需要考慮做“深垂直”

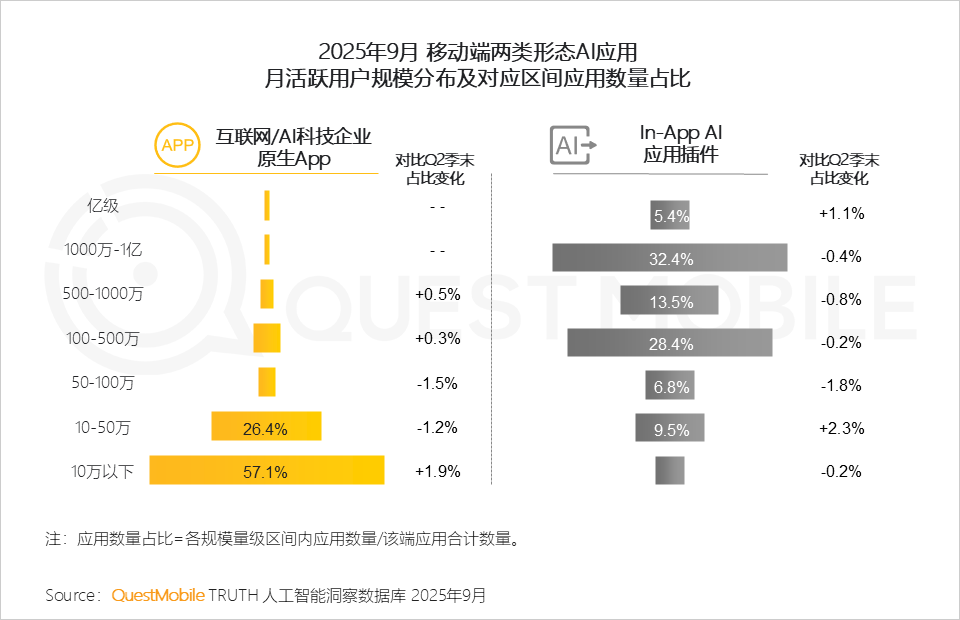

1.1 移動端兩大應用內部格局與上季度趨同,未出現明顯變化;億級體量插件數量占比出現小幅提升,因此融入生態比自建生態更能高效觸達用戶并驗證價值,成為更可持續的模式

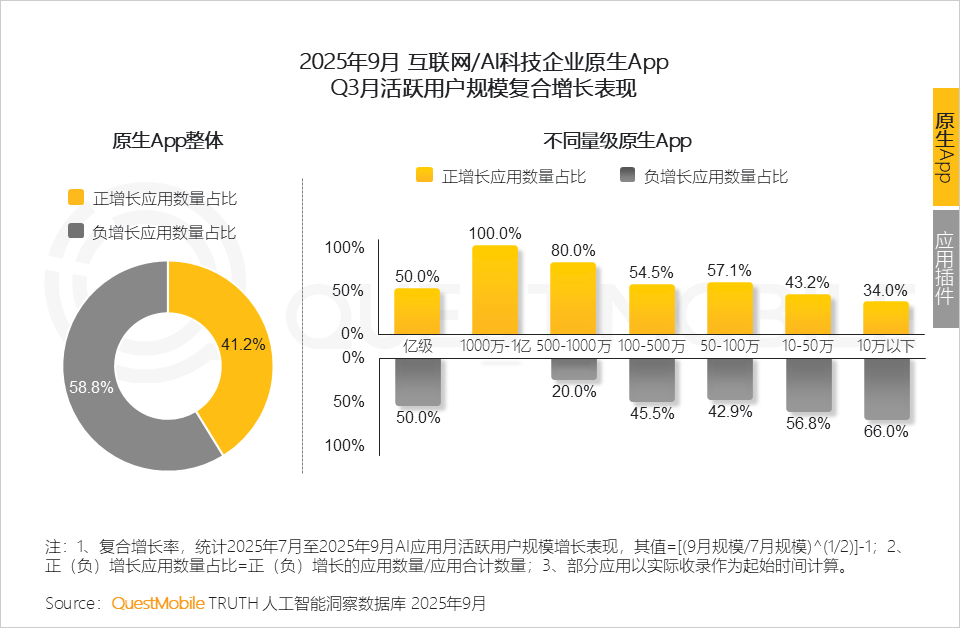

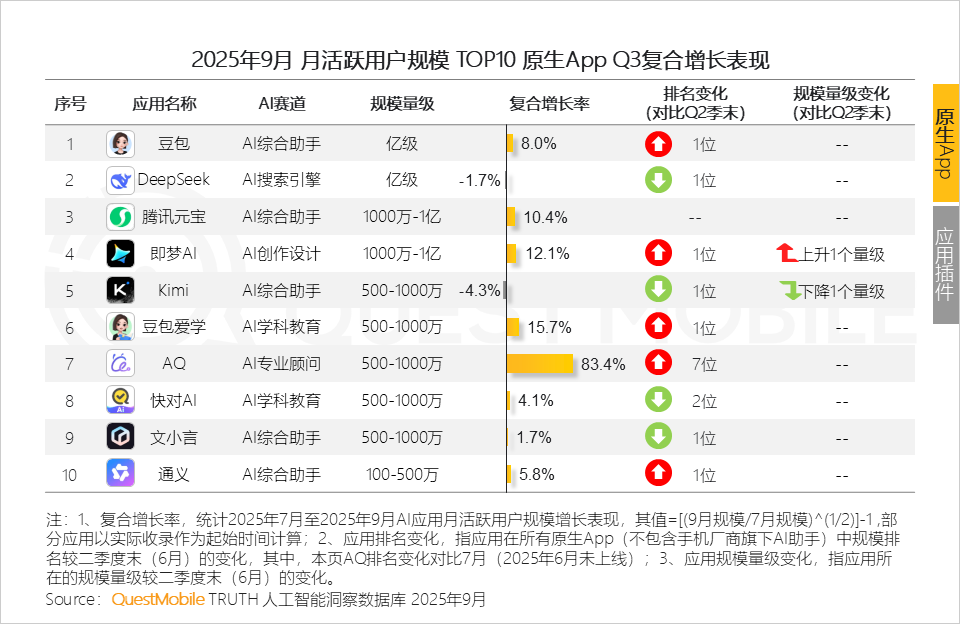

1.2 QuestMobile數據顯示,三季度接近60%的原生App陷入負增長,對于新入局者或中小應用而言,獨立打造一款成功的原生App的窗口正在收窄

1.3 雖同屬TOP10陣營,但應用間量級跨度較大,這并非市場不健康的表現,恰恰也為創業者/開發者畫出了清晰的跑道,即避開“通用平臺”的巨頭角逐,做“深垂直”

1.4 垂類應用如抖音旗下即夢AI、豆包愛學及螞蟻集團旗下AQ App均在三季度展現出良好發展勢頭:AI的價值正通過一個個具體的垂類應用加速釋放

QuestMobile數據顯示,AQ、豆包愛學、即夢AI三季度復合增長率分別達83.4%、15.7%和12.1%。

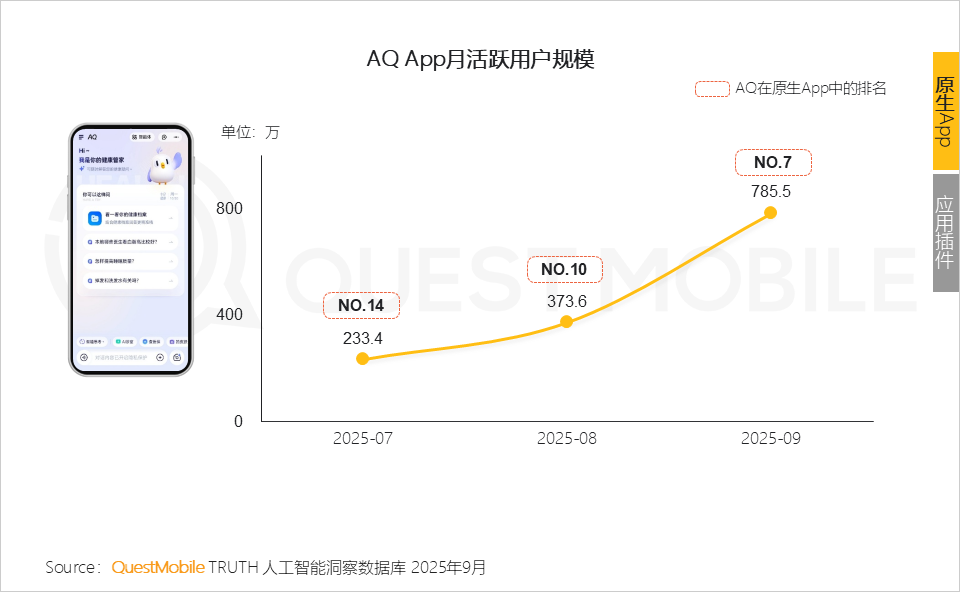

1.5 AQ以AI健康管家為定位,提供諸如疾病咨詢、報告解讀、健康檔案、健康管理等AI服務;并通過生態整合連接真實醫療資源,實現“問到辦到”的服務閉環

QuestMobile數據顯示,2025年9月,AQ App月活躍規模達785.5萬,3個月內實現7個席位的躍升。

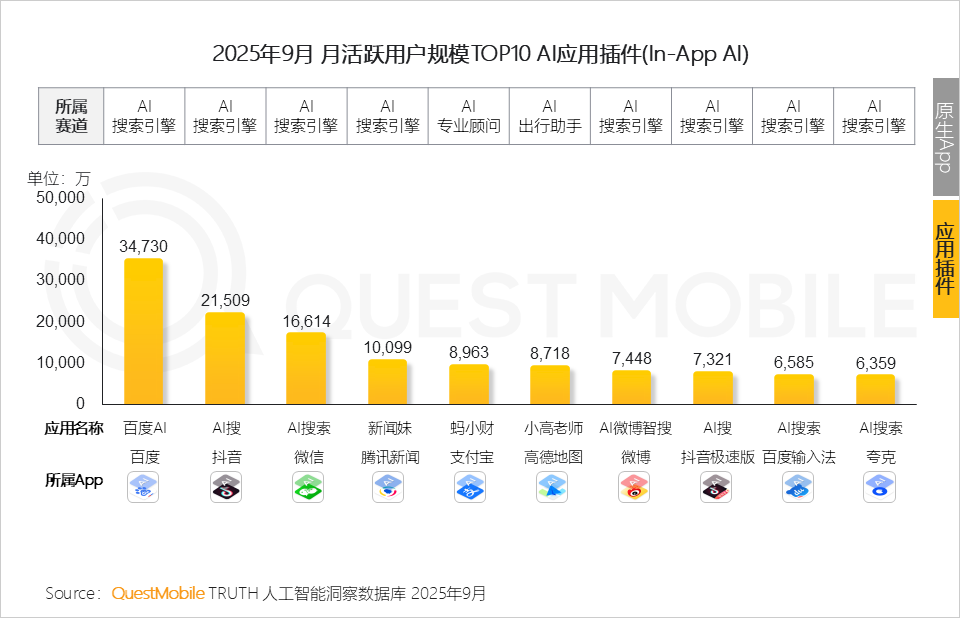

2、插件形態具備載體優勢,但入口需滿足【前置化+場景化】

2.1 隨著通用、高頻場景(如搜索)已基本完成布局,In-App AI落地速度有所放緩,未來的增長將更具挑戰性,需要向更細分、更深度的場景挖掘

QuestMobile數據顯示,在全網25個互聯網行業中,各行業TOP 20 App范圍內,針對有In-App AI落地的App,平均每個App內有2.5個AI應用落地,較上季度增加0.4個。

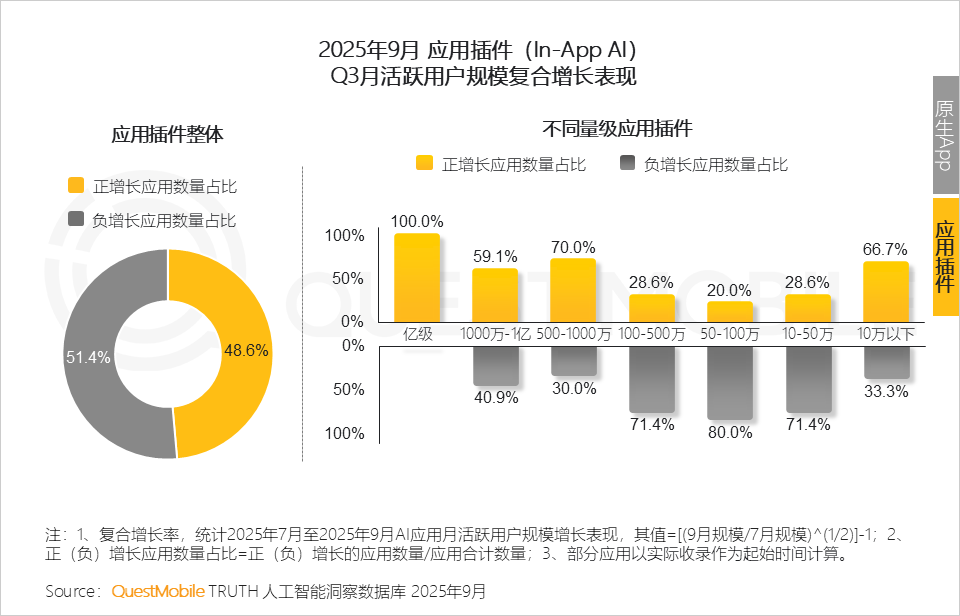

2.2 雖然插件形態應用具備AI規模化的載體優勢,但內部也存在增長壓力:“流量入場券”并不完全等于“增長保障”

QuestMobile數據顯示,三季度插件形態應用超半數呈負增長。

2.3 AI搜索是流量轉化的“上半場”,商業化破局是決定成敗的“下半場” 。其核心在于,如何通過創新的商業模式實現可持續的價值閉環

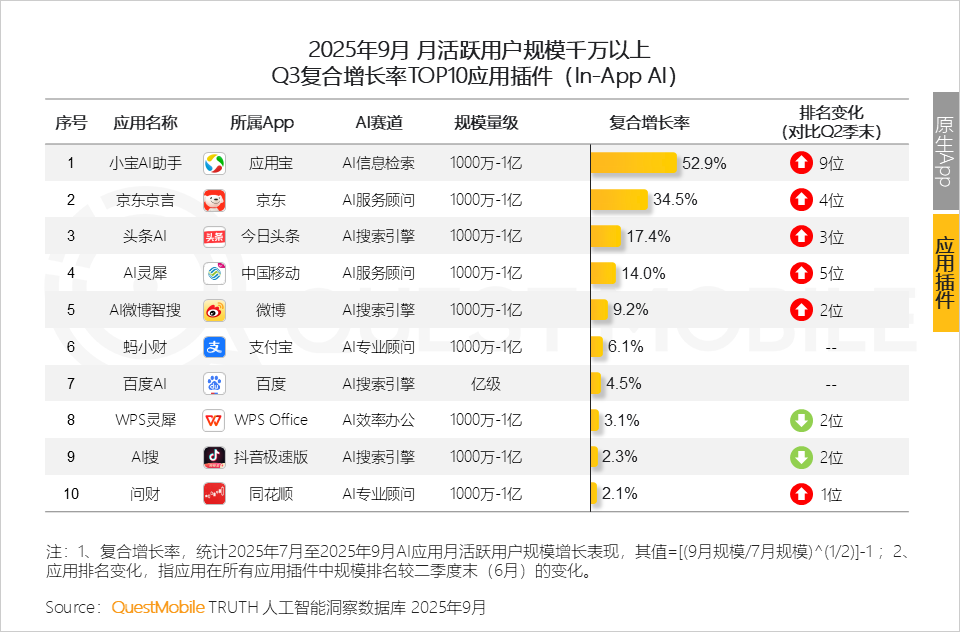

2.4 騰訊小寶AI助手、京東京言的強勁增長印證AI入口的前置化+場景化的必要性,即在用戶產生需求的第一現場,提供閉環服務

QuestMobile數據顯示,小寶AI助手、京東京言Q3復合增長率分別達52.9%和34.5%,排名分別提升9個席位和4個席位。

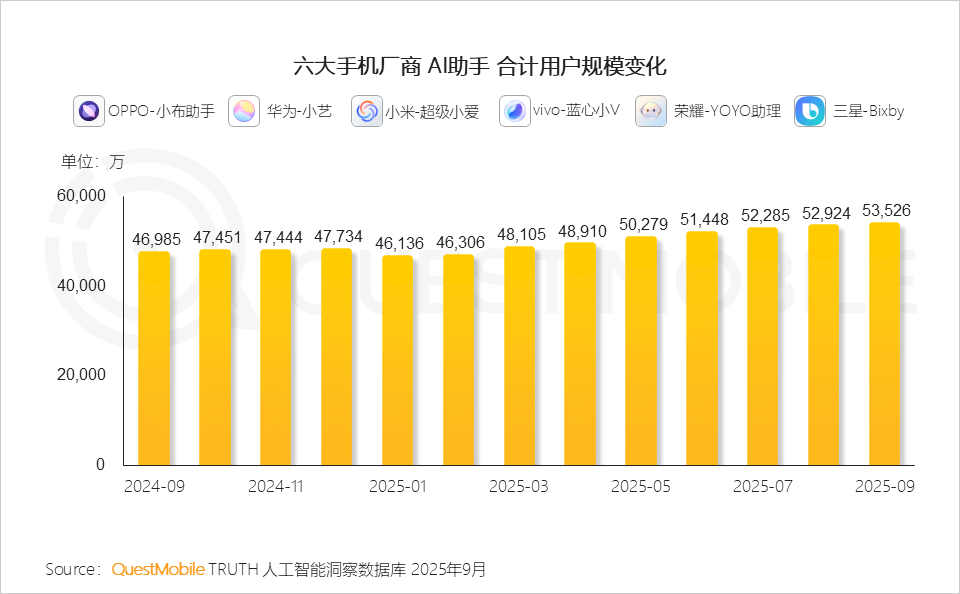

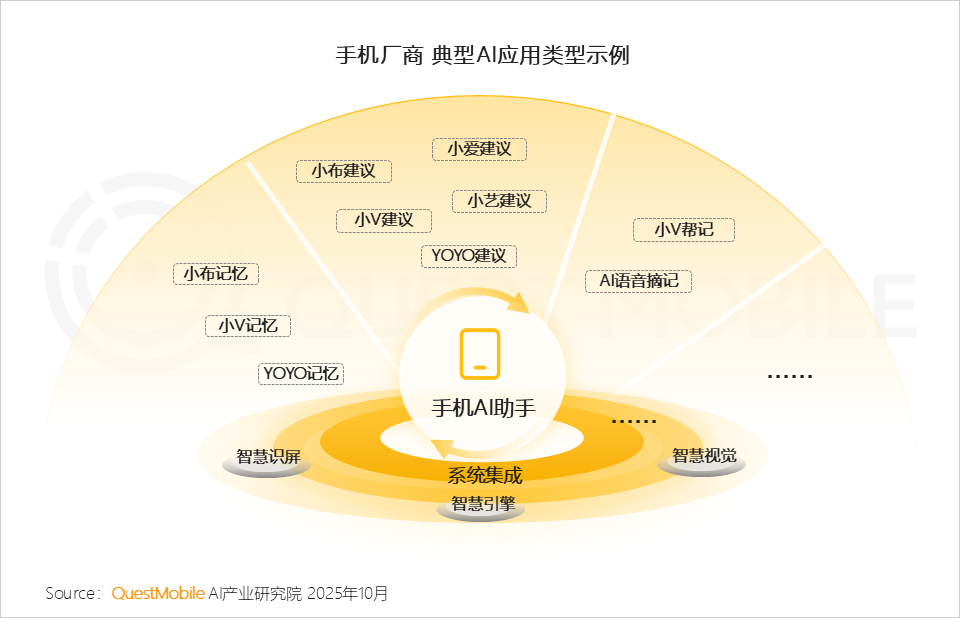

手機AI助手從“功能模塊”升級為“生態中樞”,通過系統級整合構建全場景體驗

1、AI助手已徹底成為智能手機標準服務,完成了初步的用戶教育和市場覆蓋

QuestMobile數據顯示,自2024年9月起,一年內六大手機廠商AI助手規模合計增長6500萬,同比增長13.9%。

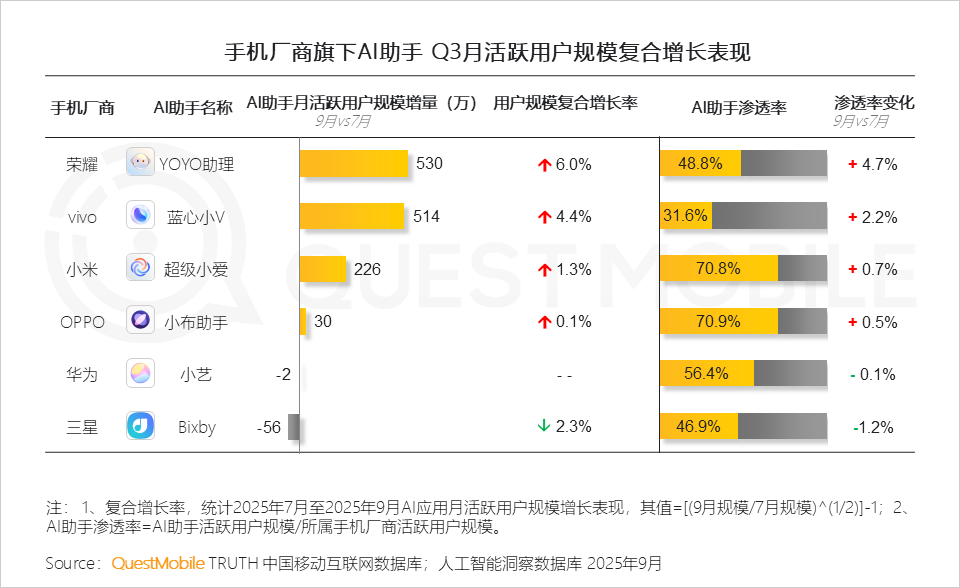

2、部分廠商如小米、OPPO進入存量用戶運營階段;部分廠商如榮耀、vivo處于市場快速滲透期;未來需要以產品力取代預裝優勢

極致的產品力包括深刻的用戶場景理解、領先的技術(包括端側模型的響應速度、多模態交互的自然程度)以及開放的生態協同,來贏得用戶的主動選擇和長期信賴。

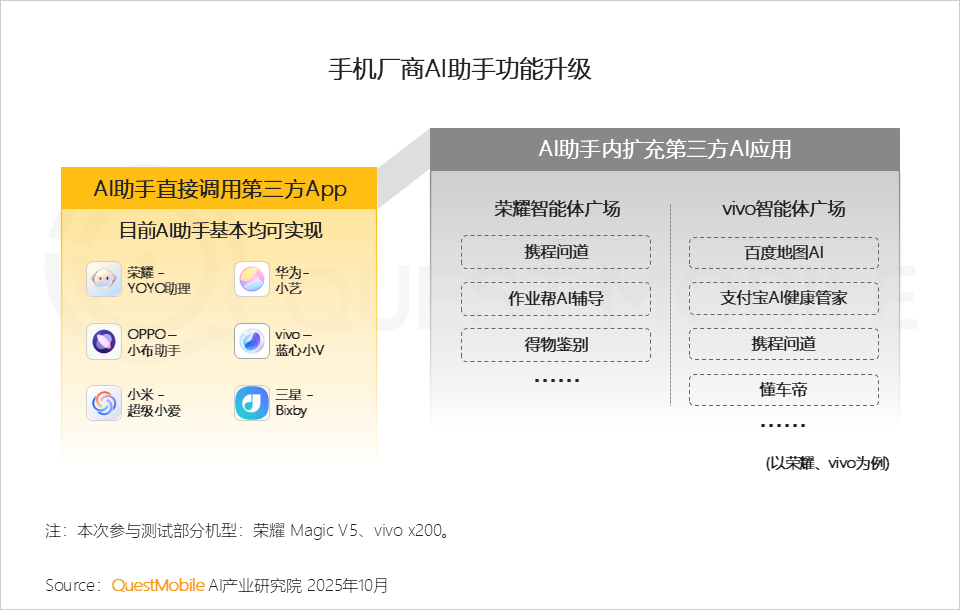

3、AI助手從工具升級為全場景智能入口;整合底層的“智慧引擎”等核心技術,打通感知、交互、記憶等維度,最終形成一體化的用戶體驗和生態合力

系統級調動能力也是互聯網企業難以復制的核心優勢。

PC端整體處于收縮和調整期,需基于兩類應用的不同價值主張,形成協同共生

1、網頁端是“廣度”和“創新”的先鋒,具備不斷孕育新增長點的機會

1.1 PC端應用格局慢慢走出“網頁端打前鋒,客戶端守中軍”趨勢;兩類應用并非互相替代,而是根據不同的用戶需求和場景復雜度,形成互補與協同

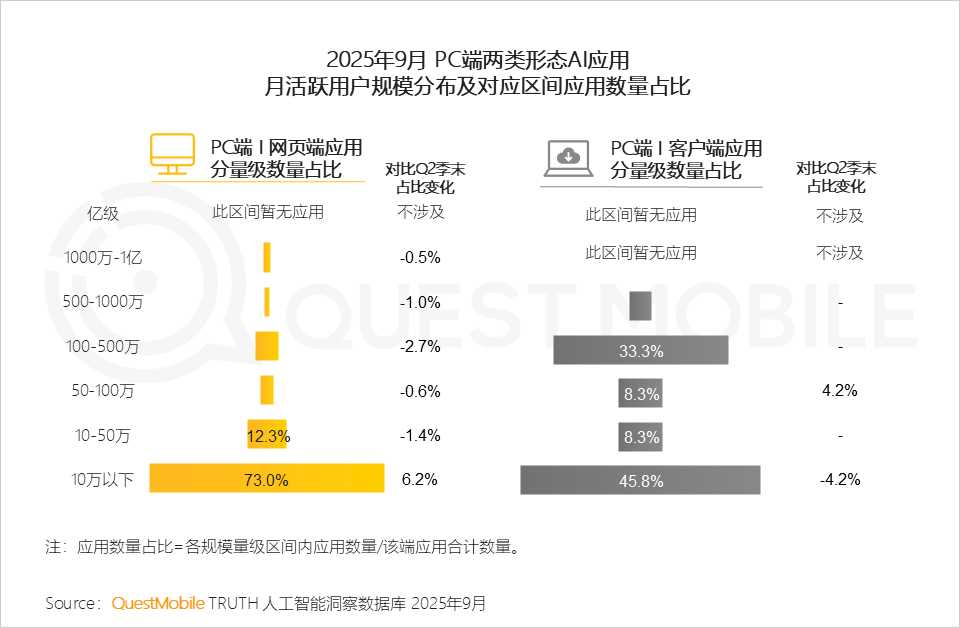

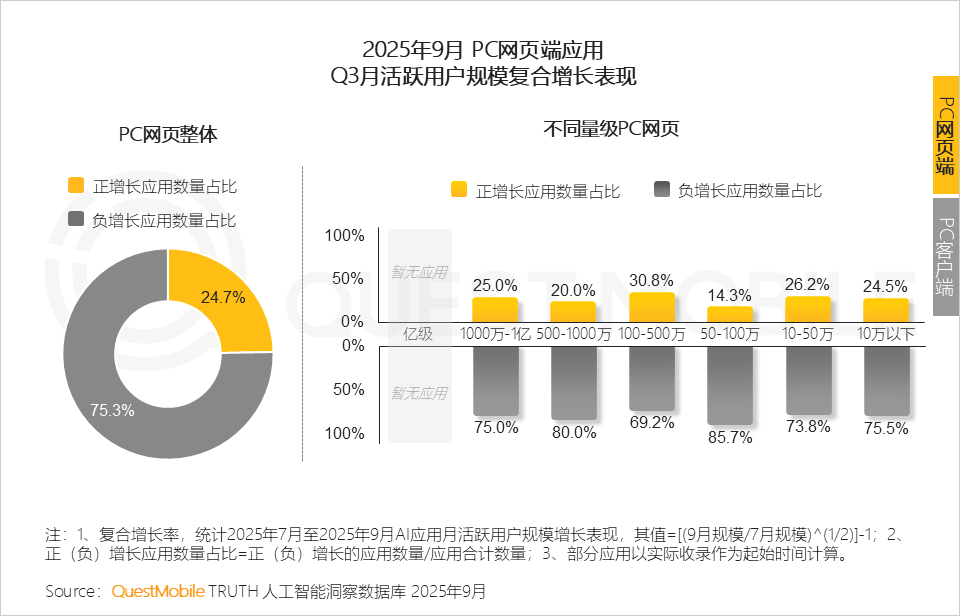

1.2 QuestMobile數據顯示,三季度,75.3%的網頁應用面臨增長挑戰,生存壓力沿用戶規模由下向上傳導,市場處于收縮和調整期

網頁應用本身具備試錯成本低、迭代速度快、易于傳播的優勢,可成為AI創新應用的“試驗田”和“孵化器”,通過快速上線進行市場驗證,不斷孕育新的增長點。

1.3 頭部互聯網集團在PC網頁端的優勢并非單一因素造成,是生態與流量、模型與技術、數據與場景的三重優勢

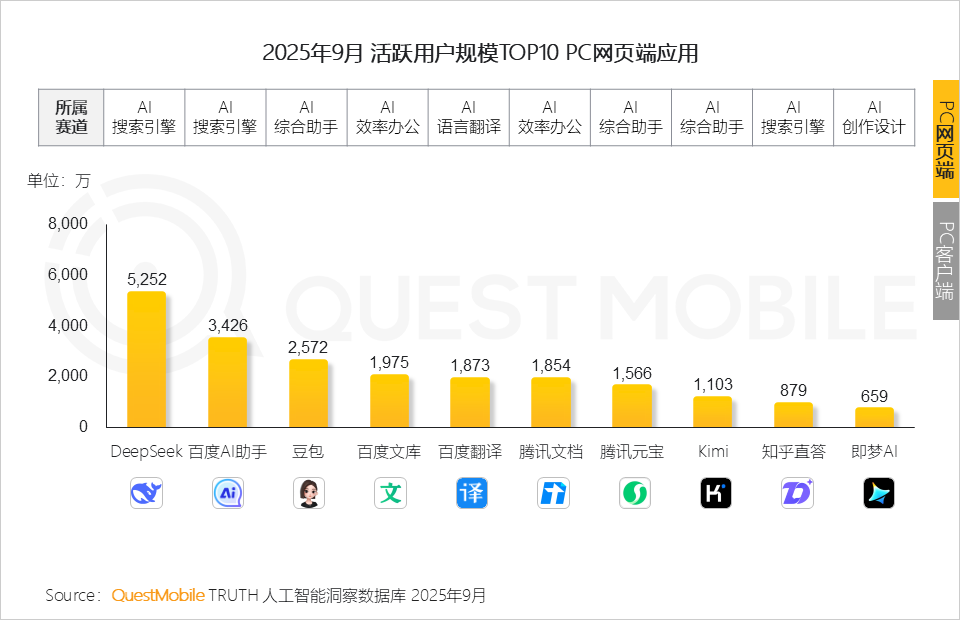

QuestMobile數據顯示,2025年9月,絕大部分TOP10 PC端網頁應用來自頭部互聯網集團,如百度、抖音、騰訊;百度AI助手、豆包、騰訊文檔網頁端用戶規模分別達3,426萬、2,572萬和1,854萬。

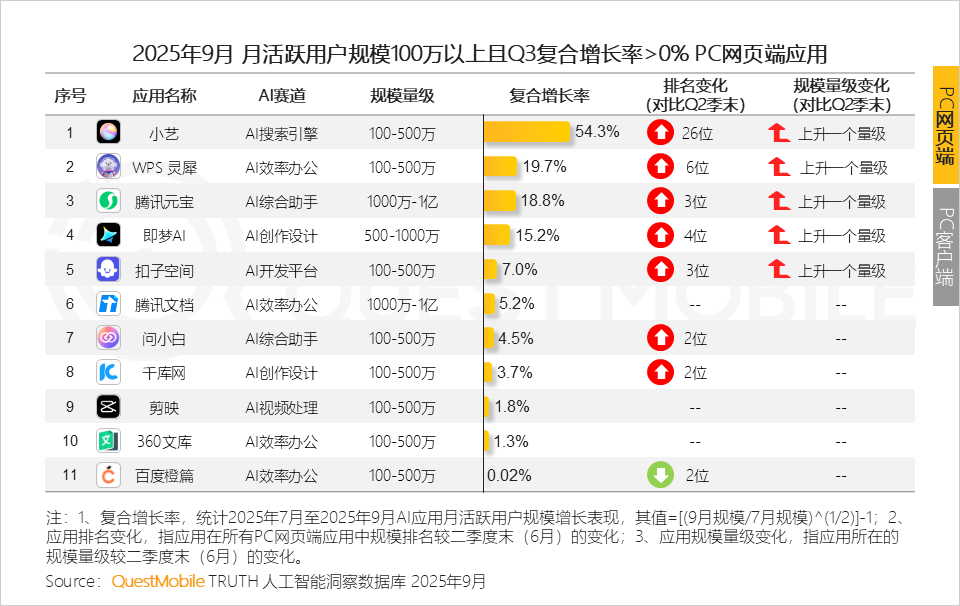

1.4 三季度逆勢增長的應用大多落在辦公、設計、開發等賽道;PC端作為生產力工具的本質,必須提供扎實專業價值的應用,才能穿越周期,實現可持續增長

QuestMobile數據顯示,2025年9月,小藝網頁應用復合增長率54.3%,排名上升26位;WPS 靈犀網頁應用復合增長率19.7%,排名上升6位,即夢AI網頁應用復合增長率15.2%,排名上升4位。

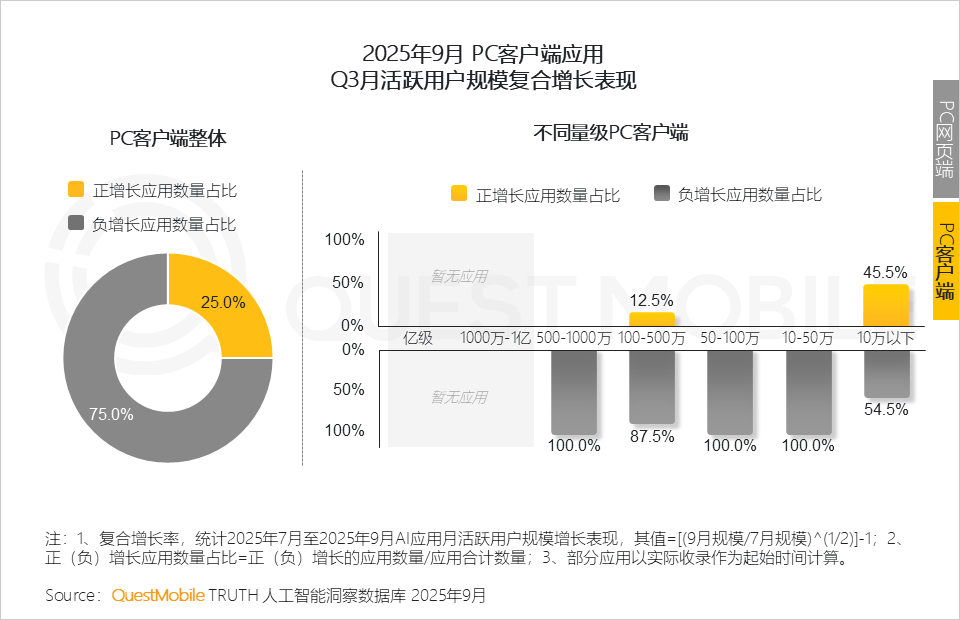

2、客戶端是“深度”和“價值”的堡壘,產品實力+生態協同是客戶端“新戰術”

2.1 與網頁端相似,PC客戶端應用同樣面臨較大增長阻力,且出現“小而活、大而困”的現象

QuestMobile數據顯示,三季度內,75.0%的客戶端應用出現負增長,10萬以下客戶端出現部分增長,但500-1000萬體量客戶端集體下滑,可能與功能迭代緩慢、用戶體驗同質化,或難以適應快速變化的AI需求有關。

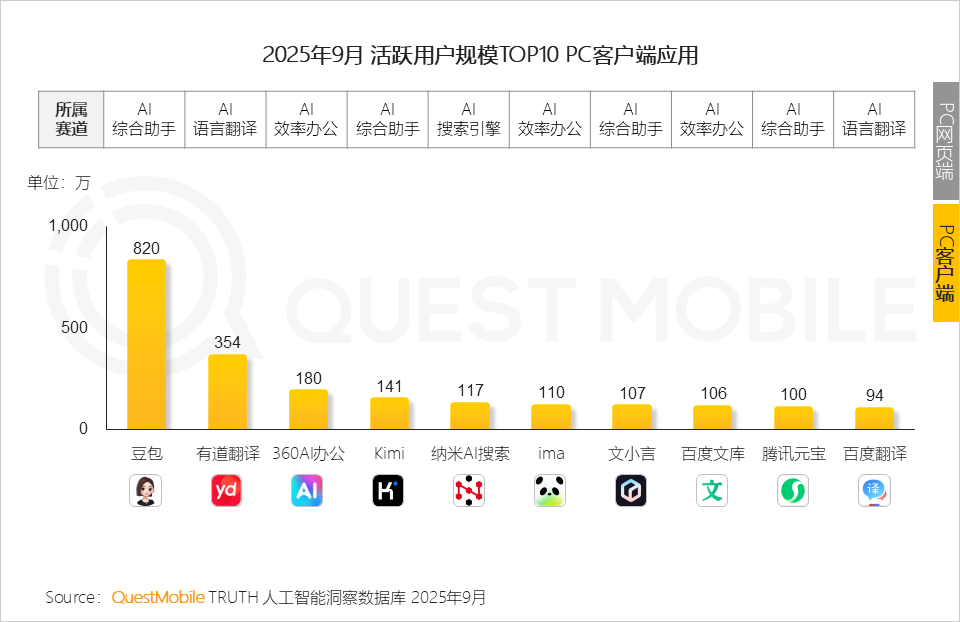

2.2 當前客戶端以豆包為領先者,但動態增長數據表明現有格局仍充滿變數,產品實力+生態協同是客戶端“新戰術”

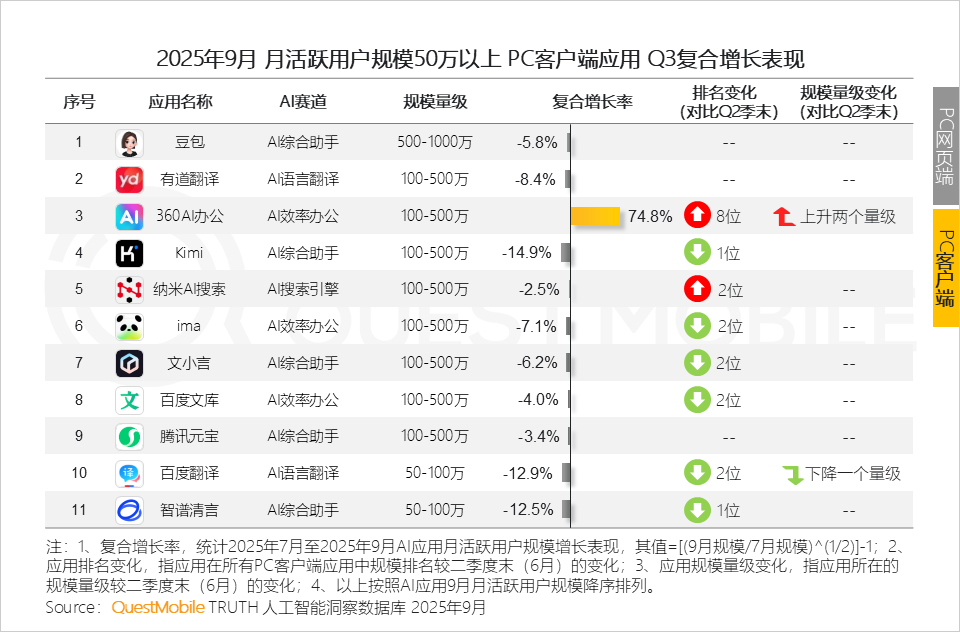

2.3 360AI辦公作為唯一正增長的應用(50萬以上),其增長依托的是生態內其他應用強力助推,這或許可作為探索路徑借鑒

互聯網企業聚焦“AI+業務融合”;手機廠商聚焦“系統性生態融合”

1、互聯網企業的AI戰略是回歸業務場景的融合,將AI作為“倍增器”進行的深度融合,旨在加固主業護城河并孵化新增長曲線

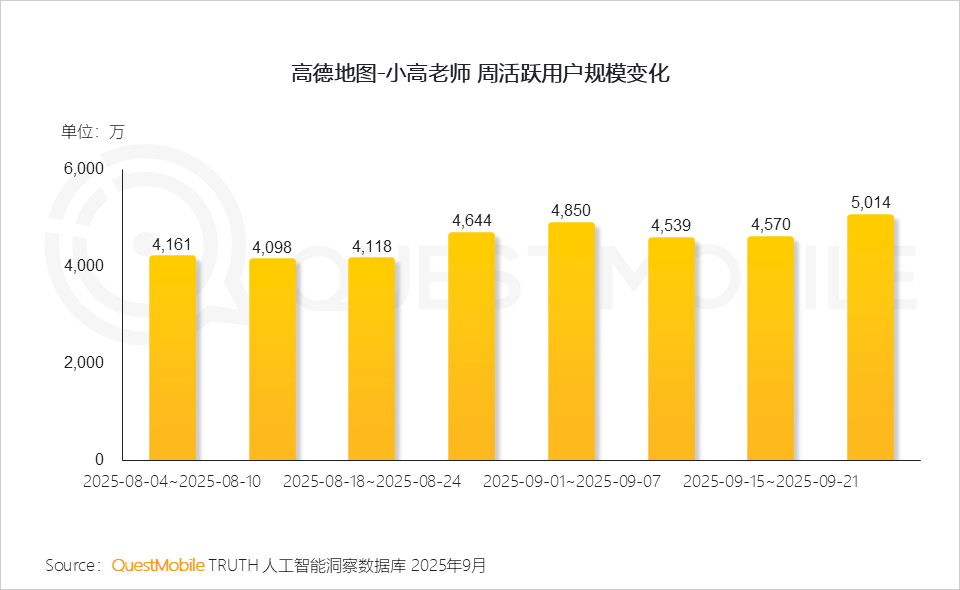

2、以高德地圖為例,“小高老師”,其本質是一個業務場景的融合中樞,以用戶所處的實時場景為中心,無縫聚合多維度服務,形成一個動態、個性化的解決方案

這種“以場景為中心,融合數據、服務與體驗”的模式,正是下階段AI應用的核心競爭力。

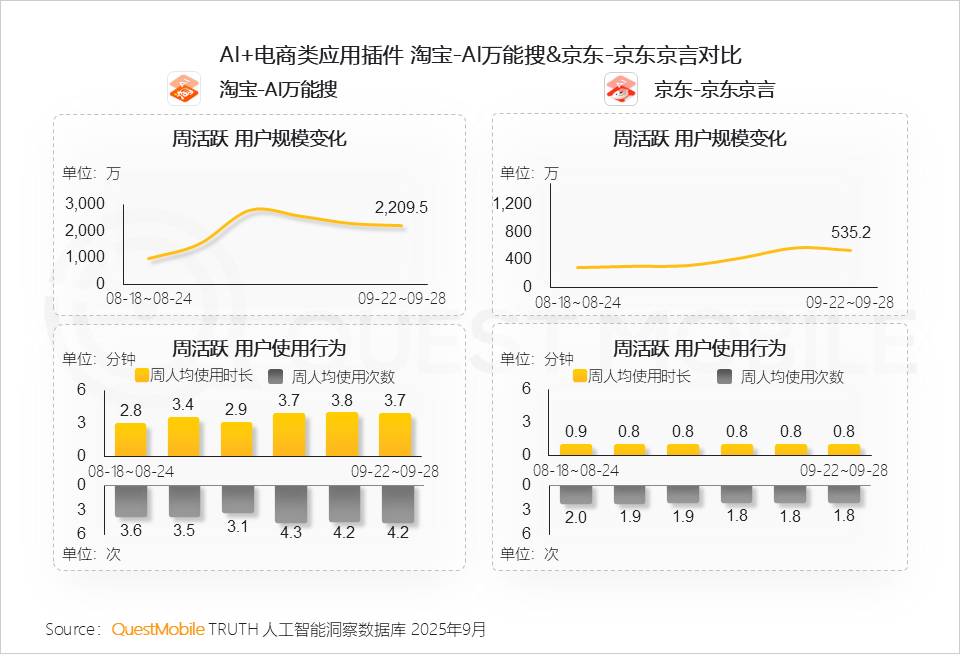

3、作為電商兩大代表,淘寶和京東在核心業務上的AI融合走出2種路徑,為行業提供了范本

淘寶的融合更“重”,是從“流量”到“決策”的融合;京東的融合更“深”,是“供應鏈”到“信息效率”的融合。

4、手機廠商則是將AI助手作為“智能中樞”,通過構建開放生態,實現服務能力的融合與智能調度。本質上是“終端、生態與用戶體驗的融合”

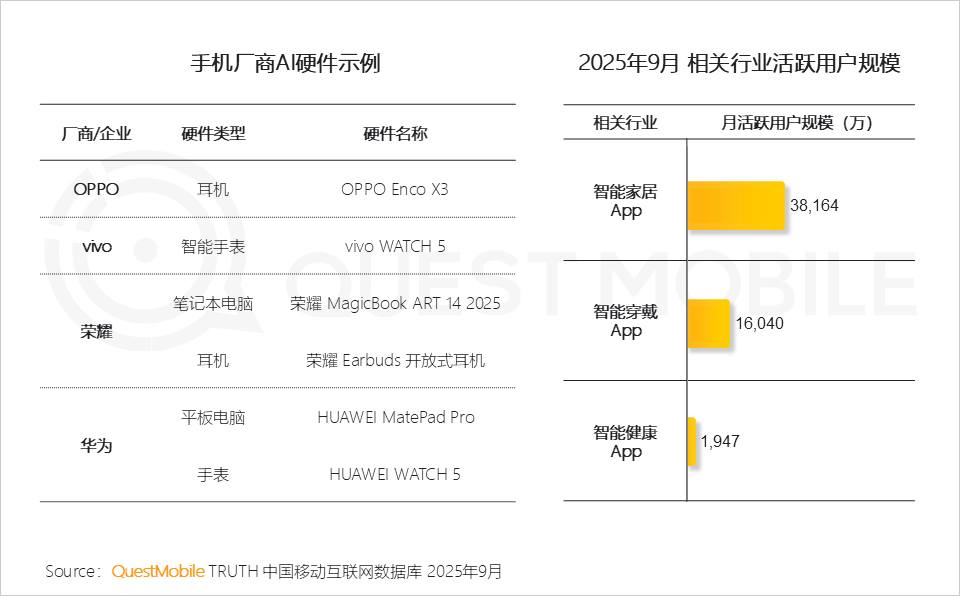

5、此外,與AI耳機、手表等設備深度協同,共同構建一個無縫的全場景體驗。這種深度融合不僅拓展了生態觸點,更通過增強用戶粘性,驅動生態增長

MCP服務推動AI產業從“單點技術競爭”轉向“生態化協同”,支付能力打通標志商業化破局

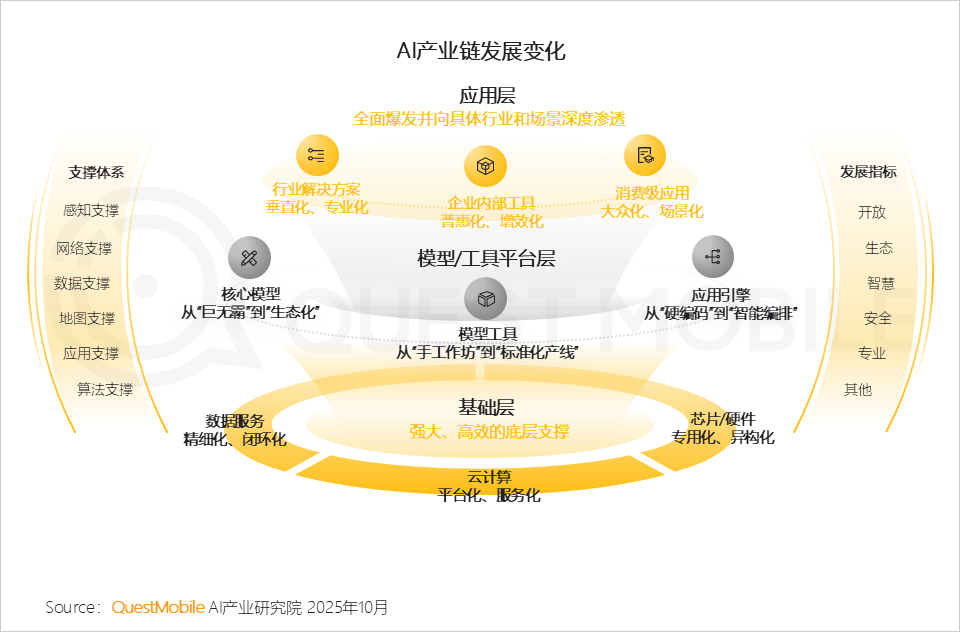

1、AI產業已呈現清晰的生態化演進:各層級在深度專業分工的同時,以“開放”架構從技術到商業的價值循環

意味著AI產業的競爭邏輯已經改變,過去是單點技術的競爭,現在是生態體系的競爭。

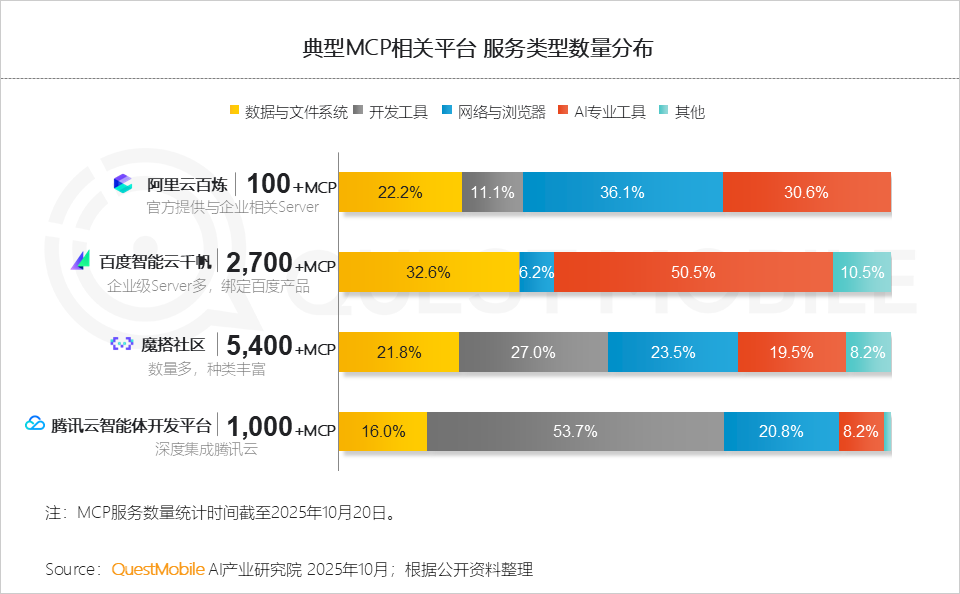

2、MCP作為生態開放的關鍵載體,以標準化接口形成更高效的協同模式,從“重復造輪子”到“專業分工”,激發“組合式創新”

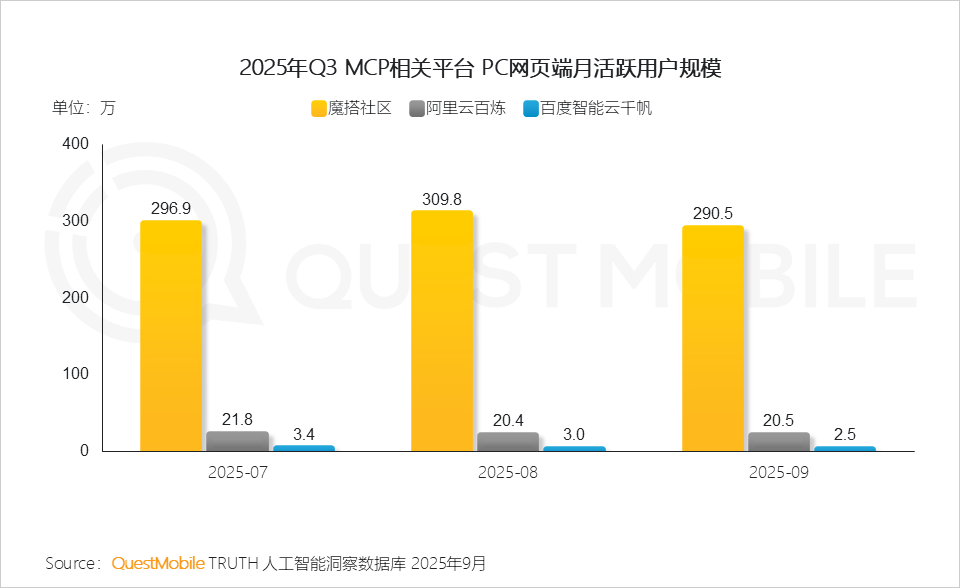

魔搭社區作為主打開放與活躍的社區,據公開資料整理,其MCP服務數量超5400個。

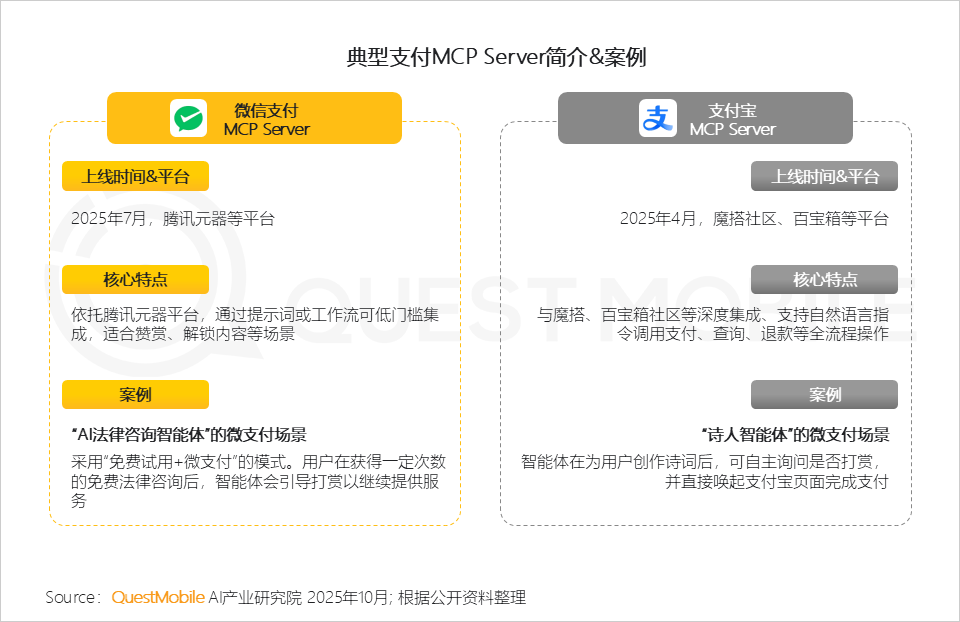

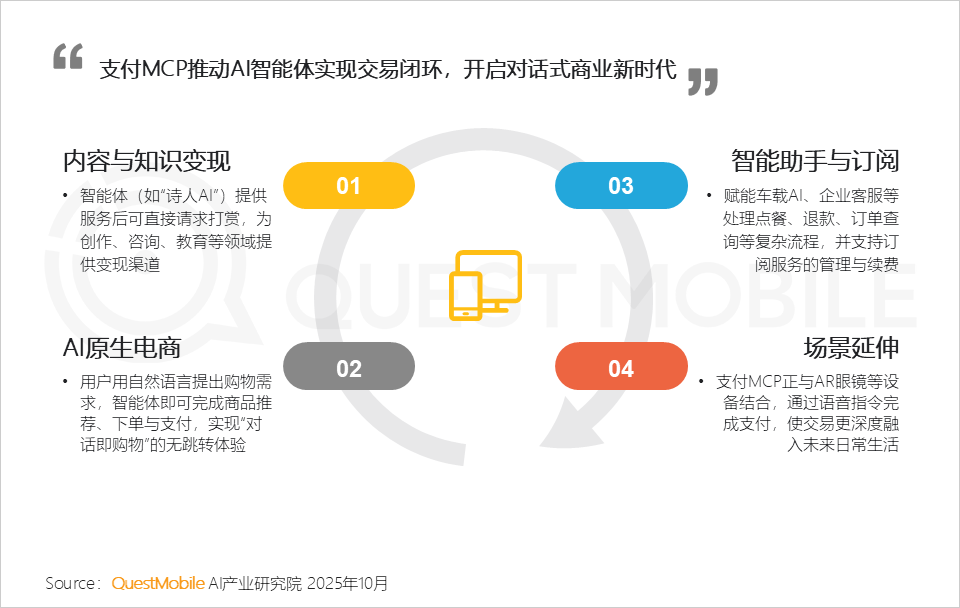

3、其中支付能力的打通,是推動AI生態走向成熟和商業化的一個標志性里程碑,為無數AI應用探索可持續的商業模式打開了大門

4、支付環節的打通,是開啟未來“AI原生商業”時代的鑰匙;它讓交易本身變得無形,讓價值傳遞變得直接,相信“AI即服務”的經濟模式即將迎來爆發

2025年第三季度AI應用榜單

1、AI原生APP規模TOP榜

2、AI原生APP用戶規模飆升榜

3、PC網頁端應用規模TOP榜

4、PC網頁端用戶規模飆升榜

文章內容僅供閱讀,不構成投資建議,請謹慎對待。投資者據此操作,風險自擔。

海報生成中...

海藝AI的模型系統在國際市場上廣受好評,目前站內累計模型數超過80萬個,涵蓋寫實、二次元、插畫、設計、攝影、風格化圖像等多類型應用場景,基本覆蓋所有主流創作風格。

IDC今日發布的《全球智能家居清潔機器人設備市場季度跟蹤報告,2025年第二季度》顯示,上半年全球智能家居清潔機器人市場出貨1,2萬臺,同比增長33%,顯示出品類強勁的市場需求。