ĪĪĪĪį┌ļŖęĢąąśI(y©©)Ż¼├µ░Õ╩Ūš╝ō■(j©┤)š¹ÖC│╔▒Š60%~80%Ą─┤¾Ņ^Ż¼├µ░ÕārĖ±Ą─▓©äėų▒Įėė░Ēæš¹ÖCĮKČ╦┴Ń╩█Ą─ārĖ±ĪŻūįę▀Ūķ│÷¼F(xi©żn)ĄĮ¼F(xi©żn)į┌Ą─║¾ę▀ŪķĢr┤·Ż¼ļŖęĢ├µ░ÕārĖ±ę▓Ž±▀^╔Į▄ćę╗śėŻ¼Å─╚ź─Ļ6į┬ūįĮ±─Ļ6į┬ķ_åó┴╦ę╗─ĻĄ─╔ŽØqĪŻ

ĪĪĪĪĄ½╩ŪŻ¼ėąØqŠ═ėąĄ°Ż¼ļŖęĢ├µ░Õ│ų└m(x©┤)ę╗─ĻĄ─Øqä▌ų«║¾Ż¼į┌Į±─Ļ7į┬ķ_åó┴╦Ž┬ąąų«┬ĘĪŻ▓╗▀^Ż¼▀@ę╗▌åĄ─Ž┬ąąų«ä▌ŽÓ▒╚╔ŽØqüĒĄ─Ė³├═ĪŻĮžų╣ĄĮ10į┬Ż¼32ėó┤ń├µ░ÕĄ°Ę∙│¼▀^42%Ż¼43┤ń├µ░ÕĄ°Ę∙│¼▀^33%Ż¼55┤ńĄ─┤¾Ų┴├µ░Õę▓Ą°┴╦20%ęį╔ŽŻ¼55┤ńĪó65┤ńLCD├µ░ÕĄ─ārĖ±ęčĮø(j©®ng)╗žĄĮ┴╦╚ź─ĻĄūĮ±─Ļ│§Ą─╦«ŲĮĪŻ

ĪĪĪĪĮ³╚šŻ¼ŖWŠSŅŻ╬ų╣½▓╝11į┬├µ░ÕārĖ±┐ņėŹŻ¼├µ░ÕārĖ±┐ņ╦┘╗žš{(di©żo)▓óųØuė|╝░├µ░ÕÅS¼F(xi©żn)Į│╔▒ŠŠĆŻ¼Ė„│▀┤ńĮĄĘ∙▒Ē¼F(xi©żn)├„’@╩šö┐Ż¼ąĪ│▀┤ń├µ░ÕārĖ±┐ņ╦┘Ž┬╠Į║¾Ż¼ąĶŪ¾Ę┤ÅŚŻ¼ųą┤¾│▀┤ńė╔ė┌║Ż═Ō░l(f©Ī)▀_(d©ó)Ąžģ^(q©▒)ąĶŪ¾╠ßŪ░═Ėų¦»B╝ė─┐Ū░║Ż═ŌĮĄār┴”Č╚ąĪŻ¼ĮKČ╦▒Ē¼F(xi©żn)│ų└m(x©┤)Ą═├įĪŻ

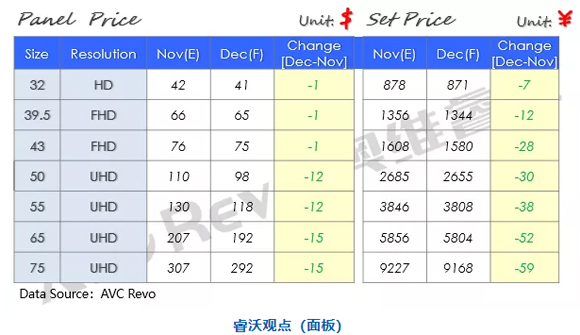

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼32ėó┤ń├µ░Õ╣®ąĶųØuĖ─╔ŲŻ¼11į┬ŅA(y©┤)ėŗĮĄĘ∙1├└ĮŻ¼12į┬ŅA(y©┤)ėŗ│ų└m(x©┤)ĮĄĘ∙1├└Į;39.5~43ėó┤ń11į┬ŅA(y©┤)ėŗārĖ±Ž┬ĮĄ4├└ĮŻ¼12į┬ĮĄĘ∙ŅA(y©┤)ėŗ╩ššŁų┴1├└Į;50~55ėó┤ńĮKČ╦▒Ē¼F(xi©żn)│ų└m(x©┤)Ą═├įŻ¼11į┬ārĖ±└^└m(x©┤)čaĄ°Ż¼12į┬ŅA(y©┤)ėŗĮĄĘ∙į┌12├└Į;65~75ėó┤ń«a(ch©Żn)─▄öU(ku©░)┤¾Ż¼ąĶŪ¾ŲŻ▄øŻ¼12į┬ŅA(y©┤)ėŗŠS│ųĮĄĘ∙15├└ĮĪŻ

ĪĪĪĪ▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Äū║§32~75ėó┤ń├µ░ÕČ╝│÷¼F(xi©żn)┴╦ārĖ±Ž┬ąąŻ¼├µ░ÕārĖ±Ž┬š{(di©żo)Ħäėš¹ÖC│╔▒ŠŽ┬ĮĄŻ¼š¹ÖC┴Ń╩█ārĖ±īó│ų└m(x©┤)╗ž┬õĪŻĮø(j©®ng)Üv▀^ļp╩«ę╗ļŖęĢārĖ±Ž┬ĮĄų«║¾Ż¼╝┤īóĄĮüĒĄ─ļp╩«Č■Īóį¬Ą®┤┘õN╗ŅäėŻ¼ļŖęĢėųīóėŁüĒę╗┤╬ārĖ±Ą─š{(di©żo)š¹Ż¼ļŖęĢ┐ų┼┬ėųīóėŁüĒ“░ū▓╦ār”ĪŻ

ĪĪĪĪÅ──┐Ū░üĒ┐┤Ż¼Č╠Č╠Į³4éĆį┬Ż¼š╝ō■(j©┤)ļŖęĢ│╔▒Š┤¾Ņ^Ą─├µ░ÕėŁüĒ┤¾Ę∙ĮĄārŻ¼├µ░ÕārĖ±▓Ņ▓╗ČÓĄ°Ę∙į┌40%ū¾ėęŻ¼╔§ų┴Ė³Ė▀Ż¼ļŖęĢārĖ±Ą°▀^─µä▌ų«ūŅę▓▓╗╩Ūø]ėą┐╔─▄ĪŻŖWŠSįŲŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)ŅA(y©┤)ėŗŻ¼2021─Ļ12į┬ųąąĪ│▀┤ń├µ░ÕārĖ±īó▌^2021─Ļ6į┬ĮĄĘ∙│¼▀^40%Ż¼ųą┤¾│▀┤ń├µ░ÕārĖ±ĮĄĘ∙│¼▀^25%Ż¼│¼┤¾│▀┤ń├µ░ÕārĖ±ĮĄĘ∙īó│¼▀^15%ĪŻ

ĪĪĪĪ▓╗▀^Ż¼Ė∙ō■(j©┤)śI(y©©)ĮńŽÓĻP(gu©Īn)ÖCśŗ(g©░u)šJ(r©©n)×ķŻ¼ę║Š¦├µ░ÕĄ─Ž┬Ą°ä▌æB(t©żi)īóį┌─Ļā╚(n©©i)═Żų╣ĪŻ

ĪĪĪĪÅ─ąĶŪ¾Č╦üĒ┐┤Ż¼╚½Ū“Ė„┤¾ļŖęĢŲĘ┼ŲĘĮį┌2021─ĻĄūŪ░ī”├µ░Õ└ŁžøČ╝ūāĄ├Ė³╝ėĘeśOŻ¼─┐ś╦(bi©Īo)╩Ūį┌─ĻĄūĄĮ2022─ĻĄ┌ę╗╝ŠČ╚Ż¼Ž“│╔╩ņęį╝░ą┬┼d╩ął÷═Ų│÷┤┘õN╗ŅäėŻ¼’@╩ŠąĶŪ¾ķ_╩╝╝ė£žĪŻÅ─╣®æ¬(y©®ng)Č╦┐┤Ż¼├µ░ÕÅS╔╠Į³Ų┌ęčėąęŌ┐žųŲ«a(ch©Żn)│÷Ż¼═¼ĢrŻ¼╔Žė╬’@╩Š“ī(q©▒)äėIC┼cT-Con«a(ch©Żn)─▄ę▓ėą╦∙Ž▐ųŲŻ¼╬’┴„╚¹Ė█Ūķørę▓š²į┌ų▓ĮĖ─╔ŲĪŻ

ĪĪĪĪī”ļŖęĢŲĘ┼ŲüĒšfŻ¼ūŅ║¾ę╗éĆį┬╗“įS╩Ūø_┴┐Ą─║├ĢrÖCŻ¼ę▓╩ŪārĖ±æ(zh©żn)Ė³×ķ╝ż┴ęĄ─ę╗éĆį┬ĪŻę“×ķĮ±─ĻęįüĒŻ¼╔Ž░ļ─Ļė╔ė┌├µ░ÕārĖ±ŠėĖ▀▓╗Ž┬Ż¼ĮKČ╦«a(ch©Żn)ŲĘārĖ±╔ŽØqęųųŲ┴╦Ž¹┘M┴”Ż¼Ė„┤¾ŲĘ┼ŲĄ─õN┴┐Č╝▓╗└ĒŽļĪŻ

ĪĪĪĪ2021─Ļ╔Ž░ļ─ĻŻ¼ųąć°┤¾ĻæŪ░7┤¾ć°«a(ch©Żn)ļŖęĢÖCŲĘ┼ŲŻ¼░³└©ąĪ├ūĪó║Żą┼ĪóTCLĪóäō(chu©żng)ŠSĪóķL║ńĪó┐Ą╝čĪó║ŻĀ¢Ą─┐é│÷žø┴┐×ķ1464╚f┼_Ż¼═¼▒╚£p╔┘16.1%ĪŻ╦∙ęįŻ¼ļŖęĢŲĘ┼Ų├µ┼RĘŪ│Ż┤¾Ą─õN╩█ē║┴”Ż¼ļSų°├µ░ÕārĖ±Ą─Ž┬ĮĄŻ¼ą┬ę╗▌åĄ─ārĖ±æ(zh©żn)ęčĮø(j©®ng)üĒ┼RŻ¼ę“×ķārĖ±æ(zh©żn)╩ŪūŅ║├Ą─╔Ž┴┐ĘĮ╩ĮĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)’@╩Š2021─Ļļp11ųąć°▓╩ļŖ╩ął÷┴Ń╩█┴┐ęÄ(gu©®)─Ż422.4╚f┼_Ż¼═¼▒╚į÷ķL10.7%Ż¼┴Ń╩█Ņ~ęÄ(gu©®)─Ż116.6ā|į¬Ż¼═¼▒╚į÷ķL17.0%Ż¼īŹ¼F(xi©żn)┴╦┴┐Ņ~ļpį÷ĪŻļp╩«ę╗ęčĮø(j©®ng)Ą├ĄĮ┴╦│õĘųĄ─“×ūCŻ¼į┌╝┤īóĄĮüĒĄ─ļp╩«Č■║═į¬Ą®╩ął÷Ż¼ėųīó╩Ūę╗ł÷ārĖ±æ(zh©żn)┤┘õNĪŻ

ĪĪĪĪĮ±─Ļ12į┬Ż¼ļŖęĢārĖ±┐ų┼┬īóĢ■╩ŪÜv╩ĘĄ══▌Ż¼ļŖęĢėųėŁüĒ┴╦“░ū▓╦ār”ĪŻ

ĪĪĪĪ╬─š┬ā╚(n©©i)╚▌āH╣®ķåūxŻ¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhŻ¼šłųö(j©½n)╔„ī”┤²ĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮy(t©»ng)į┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚(n©©i)└█ėŗ─Żą═öĄ(sh©┤)│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįO(sh©©)ėŗĪóözė░Īó’L(f©źng)Ė±╗»łDŽ±Ą╚ČÓŅÉą═æ¬(y©®ng)ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äō(chu©żng)ū„’L(f©źng)Ė±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ(qu©ón)═■╩ął÷š{(di©żo)čąÖCśŗ(g©░u)ėóĖ╗┬³(Omdia)░l(f©Ī)▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI(y©©)¾w“×╣┘ėŗäØ░l(f©Ī)▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įO(sh©©)éõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻP(gu©Īn)ė┌╬ęéā ®« ā╚(n©©i)╚▌┬ō(li©ón)ŽĄ ®« ┬ō(li©ón)ŽĄ╬ęéā ®« ├Ōž¤(z©”)┬Ģ├„ ®« įŁäō(chu©żng)ą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠW(w©Żng)šŠ┬ō(li©ón)ŽĄ╬óą┼ xishuinet

ĻP(gu©Īn)µIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW(w©Żng)|┐Ų╝╝┘YėŹŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹŠW(w©Żng)|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ(sh©┤)┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w