ĪĪĪĪĮ³╚šŻ¼“vėŹ┐ž╣╔║═ŲņŽ┬Ą─ķå╬─╝»łF(tu©ón)ŽÓ└^░l(f©Ī)▓╝┴╦2020─ĻųąŲ┌ł¾(b©żo)ĖµŻ¼śI(y©©)┐ā(j©®)┐╔ų^“▒∙╗ā╔ųž╠ņ”ĪŻ

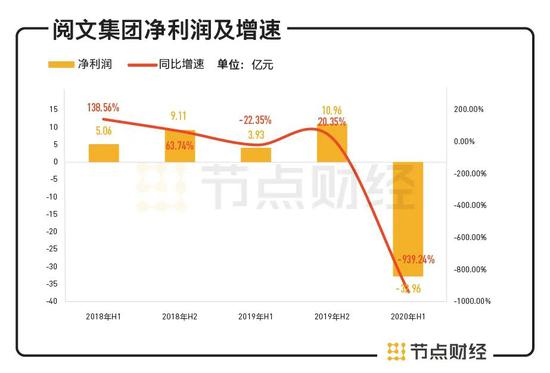

ĪĪĪĪ“vėŹ┐ž╣╔ęį┐é╩š╚ļ2229.48ā|į¬Ż¼═¼▒╚į÷╦┘28%Ż¼ā¶└¹ØÖ(r©┤n)572.32ā|į¬Ż¼═¼▒╚į÷╦┘29%Ż¼į┘Č╚ę²░l(f©Ī)╩ął÷(ch©Żng)¤ßūhŻ¼ę▓└^└m(x©┤)ėĪūCų°ÅŖ(qi©óng)š▀║ŃÅŖ(qi©óng)Ą─Č©┬╔ĪŻ┴Ēę╗▀ģŻ¼ķå╬─╝»łF(tu©ón)ätø]ėą▀@├┤ąę▀\(y©┤n)Ż¼╩▄└█ė┌ą┬¹Éé„├Į╔╠ūu(y©┤)║═╔╠ś╦(bi©Īo)ÖÓ(qu©ón)£pųĄŻ¼ęį╔Ž░ļ─ĻŠ▐╠Ø33.1ā|į¬Ż¼ā¶└¹ØÖ(r©┤n)═¼▒╚Ž┬ĮĄ941.9%Ż¼═¼śėūī╩ął÷(ch©Żng)│į┴╦ę╗¾@ĪŻ

ĪĪĪĪ═Ė▀^žö(c©ói)ł¾(b©żo) Ż¼╬ęéāüĒ┐┤┐┤å¢Ņ}Š┐Š╣│÷į┌┴╦──└’?

ĪĪĪĪ/ 01 /

ĪĪĪĪŠ▐╠Ø33ā|į¬

ĪĪĪĪķå╬─Į╗│÷╔Ž╩ąęįüĒūŅ▓Ņ”│╔┐ā(j©®)å╬”

ĪĪĪĪ2020─Ļ1-6į┬Ż¼ķå╬─╝»łF(tu©ón)īŹ(sh©¬)¼F(xi©żn)ĀI(y©¬ng)śI(y©©)╩š╚ļ×ķ32.6 ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL(zh©Żng)9.7%;├½└¹ØÖ(r©┤n)17.3ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL(zh©Żng) 6.8%ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķå╬─╝»łF(tu©ón)Üv─Ļžö(c©ói)ł¾(b©żo)

ĪĪĪĪ░┤ššśI(y©©)äš(w©┤)░ÕēKäØĘųŻ¼į┌ŠĆśI(y©©)äš(w©┤)Īó░µÖÓ(qu©ón)▀\(y©┤n)ĀI(y©¬ng)╝░Ųõ╦¹╚į×ķų„ę¬╩š╚ļüĒį┤ĪŻ

ĪĪĪĪŲõųąŻ¼ė╔ė┌ĘųõNŪ■Ą└öU(ku©░)Åł»B╝ėę▀ŪķŽ┬ė├æ¶ī”(du©¼)ķåūxā╚(n©©i)╚▌Ą─ĖČ┘M(f©©i)ęŌįĖį÷╝ėŻ¼į┌ŠĆśI(y©©)äš(w©┤)╩š╚ļ═¼▒╚┤¾Ę∙į÷ķL(zh©Żng)50.1%ų┴24.95 ā|į¬Ż¼š╝▒╚╠ß╔²ų┴76.5%;Č°┤╦Ū░▓╗öÓ╔ŽąąĄ─░µÖÓ(qu©ón)▀\(y©┤n)ĀI(y©¬ng)śI(y©©)äš(w©┤)ät╩▄ųŲė┌╔Ž░ļ─Ļė░ęĢąąśI(y©©)Ū░╦∙╬┤╝░Ą─└¦Š│Ż¼╩š╚ļ═¼▒╚┤¾Ę∙Ž┬ĮĄ41.5%ų┴ 7.6 ā|Ż¼š╝▒╚Å─44%Ą°ų┴23.5%ĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)Ų┌Ż¼ķå╬─╝»łF(tu©ón)Ą─ūįėąŲĮ┼_(t©ói)½@Ą├┴╦ę╗Č©į÷ķL(zh©Żng)ĪŻŲõūįėąŲĮ┼_(t©ói)«a(ch©Żn)ŲĘ╝░ūįĀI(y©¬ng)Ū■Ą└Ą─ŲĮŠ∙į┬╗Ņ▄Sė├æ¶═¼▒╚į÷╝ė7.5%ų┴2.33ā|╚╦Ż¼ŲõųąŻ¼ūįėąŲĮ┼_(t©ói)«a(ch©Żn)ŲĘĄ─į┬╗Ņ▄Sė├æ¶═¼▒╚į÷╝ė16.1%ų┴1.34ā|╚╦Ż¼Ą½ė╔ė┌╚¶Ė╔“vėŹ«a(ch©Żn)ŲĘĄ─ĖČ┘M(f©©i)ķåūxā╚(n©©i)╚▌ė├涣p╔┘Ż¼▓ó▒╗├Ō┘M(f©©i)ķåūxā╚(n©©i)╚▌ĦüĒĄ─ė├æ¶į÷╝ė╦∙▓┐ĘųĄųõNŻ¼“vėŹ«a(ch©Żn)ŲĘūįĀI(y©¬ng)Ū■Ą└Ą─į┬╗Ņ▄Sė├æ¶═¼▒╚£p╔┘2.3%ų┴99.2░┘╚f╚╦ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼╩▄ęµė┌╔Ž░ļ─Ļ╝»łF(tu©ón)╝ėÅŖ(qi©óng)┴╦ā╚(n©©i)╚▌Ą─╔ŅČ╚▀\(y©┤n)ĀI(y©¬ng)Īóā×(y©Łu)╗»┴╦═Ų╦]Ą─¾wŽĄęį╝░öU(ku©░)Åł┴╦ā╚(n©©i)╚▌Ęų░l(f©Ī)Ą─Ū■Ą└Ż¼├┐├¹ĖČ┘M(f©©i)ė├æ¶ŲĮŠ∙├┐į┬╩š╚ļė╔22.5į¬═¼▒╚į÷╝ė51.6%ų┴34.1į¬Ż¼ĖČ┘M(f©©i)▒╚┬╩║═2019─Ļ│ųŲĮŻ¼ŠS│ųį┌4.5%ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼ķå╬─╝»łF(tu©ón)Ą─į┬╗Ņė├æ¶ūį2018─ĻŲ▒ŃŠS│ųį┌2ā|╚╦ū¾ėęŻ¼2019─Ļ×ķ2.197ā|╚╦Ż¼Å─öĄ(sh©┤)ō■(j©┤)į÷ķL(zh©Żng)┌ģä▌(sh©¼)üĒ┐┤Ż¼Ę┤ė││÷Ųõė├æ¶į÷ķL(zh©Żng)▀M(j©¼n)╚ļ┴╦Ų┐ŅiŲ┌Ż¼╗“┐╔ŅA(y©┤)┴Ž╬┤üĒĀI(y©¬ng)╩šęÄ(gu©®)─Żėą═Ż£■Ą─┐╔─▄ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķå╬─╝»łF(tu©ón)Üv─Ļžö(c©ói)ł¾(b©żo)

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼ė├æ¶ĖČ┘M(f©©i)▒╚└²ęÓ│╩Ž┬╗¼ĀŅŻ¼ė╔2018─ĻĄ─5.1%ĮĄų┴4.5%Ż¼ęįār(ji©ż)ųĄµ£ŚlČ°čįŻ¼ūŅĮKČ╦Ą─ūā¼F(xi©żn)ø]─▄┼cė├æ¶į÷╝ė│╔š²▒╚ĪŻ

ĪĪĪĪš¹¾wüĒ┐┤Ż¼▒M╣▄╔Ž░ļ─Ļ║Ļė^Įø(j©®ng)Ø·(j©¼)ą╬ä▌(sh©¼)ć└(y©ón)Š■Ż¼ķå╬─╝»łF(tu©ón)į┌ĀI(y©¬ng)╩š╔Žę└╚╗▒Ż│ų┴╦ę╗ž×ĘĆ(w©¦n)Č©Ż¼Ą½į┌└¹ØÖ(r©┤n)ĘĮ├µŻ¼ķå╬─╝»łF(tu©ón)ģsĮ╗│÷┴╦╔Ž╩ą╚²─ĻęįüĒūŅ▓Ņ“│╔┐ā(j©®)å╬”Ż¼ā¶╠Øōp33ā|į¬Ż¼ę▓╩Ū╔Ž╩ąęįüĒ╩ūČ╚╠ØōpĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķå╬─╝»łF(tu©ón)Üv─Ļžö(c©ói)ł¾(b©żo)

ĪĪĪĪō■(j©┤)žö(c©ói)ł¾(b©żo)┼¹┬ČĄ─ą┼ŽóŻ¼╠Øōpų„ꬎĄ╩š┘Åś╦(bi©Īo)Ą─ą┬¹Éé„├ĮśI(y©©)┐ā(j©®)▓╗▀_(d©ó)ś╦(bi©Īo)Ż¼ų┬╩╣╔╠ūu(y©┤)╝░╔╠ś╦(bi©Īo)£pųĄ▀_(d©ó)ĄĮ44ā|į¬ĪŻ╝Ü(x©¼)┐┤Ą─įÆŻ¼╚ń╣¹▓╗╦Ń╩š┘Åą┬¹Éé„├ĮĄ─╣½į╩ār(ji©ż)ųĄ╩šęµ12ā|į¬Ż¼“Ųõ╦³╠Øōp”ĒŚ(xi©żng)╝░╝»łF(tu©ón)ā¶╠ØĄ─öĄ(sh©┤)ō■(j©┤)Ģ■(hu©¼)Ė³Ą═ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼▀Ćėąę╗ĒŚ(xi©żng)1.98ā|į¬Ą─Į╚┌┘Y«a(ch©Żn)£pųĄ╠ØōpŻ¼ī┘ė┌“æ¬(y©®ng)╩š┘~┐ŅĄ─ē─┘~ō▄éõ”Ż¼žö(c©ói)ł¾(b©żo)ųąĮoĄĮĄ─├Ķ╩÷╩Ū“ų„ę¬┼cļŖęĢ┼cļŖė░ĒŚ(xi©żng)─┐ėąĻP(gu©Īn)”Ż¼▀@ę▓Å─é╚(c©©)├µĘ┤ė││÷ė░ęĢąąśI(y©©)Ą─╩ÆŚlī”(du©¼)ķå╬─śI(y©©)┐ā(j©®)Ą─ė░Ēæų«╔ŅĪŻ

ĪĪĪĪī”(du©¼)ė┌▀@śėę╗Ę▌śI(y©©)┐ā(j©®)ł¾(b©żo)ĖµŻ¼“vėŹ╝»łF(tu©ón)Ė▒┐é▓├Īóķå╬─╩ūŽ»ł╠(zh©¬)ąą╣┘│╠╬õļyč┌╩¦═¹Ż¼į┌žö(c©ói)ł¾(b©żo)Ģ■(hu©¼)ūhųą▒Ē╩ŠŻ¼“2020─Ļ╔Ž░ļ─Ļī”(du©¼)ķå╬─Č°čį│õØM┴╦╠¶æ(zh©żn)Ż¼┴Ņ╚╦╩¦═¹Ą─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)ę▓ūī╬ęéāęŌūR(sh©¬)ĄĮ╣½╦ŠĄūīė╔╠śI(y©©)─Ż╩Į┐╣’L(f©źng)ļU(xi©Żn)─▄┴”Ą─╚▒╩¦║═│┴ĘeöĄ(sh©┤)─ĻĄ─ĮY(ji©”)śŗ(g©░u)ąįå¢Ņ}ĪŻ╬ęéāīóĘeśO├µī”(du©¼)▀@ą®å¢Ņ}Ż¼▓óęčį┌ė░Ēæ║╦ą─śI(y©©)äš(w©┤)Ą─ę╗ą®Šo╝▒╩┬æB(t©żi)╔Žū÷│÷┴╦┐ņ╦┘╗žæ¬(y©®ng)ĪŻ”

ĪĪĪĪ┘Y▒Š╩ął÷(ch©Żng)Ż¼ė┌žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝┤╬╚šĄ─8į┬12╚šŻ¼ķå╬─╝»łF(tu©ón)╣╔ār(ji©ż)╩šĄ°9.49%ĪŻ

ĪĪĪĪ/ 02 /

ĪĪĪĪ╝─ėĶ║±═¹Ą─ą┬¹Éé„├Į

ĪĪĪĪ×ķ║╬ļyęįīŹ(sh©¬)¼F(xi©żn)ģf(xi©”)═¼Ż┐

ĪĪĪĪ╩š┘Åą┬¹Éé„├ĮŻ¼ķå╬─╝»łF(tu©ón)Ą─▒ŠęŌ╩ŪĮĶ“ą┬¹Éé„├Įį┌ļŖė░ĪóļŖęĢäĪ║═ŠW(w©Żng)Įj(lu©░)äĪĘĮ├µ╚ĪĄ├Ą─ņ│╚╗│╔┐ā(j©®)”Ż¼╚½├µšŲ┐žIPĖ─ŠÄ▀^│╠Ż¼į┌ŠW(w©Żng)╬─IPė░ęĢ╗»ĘĮ├µėą╦∙═╗ŲŲĪŻ

ĪĪĪĪ╩┬īŹ(sh©¬)╔ŽŻ¼į┌ļpĘĮ▀^═∙Ą─ćLįćųąŻ¼į°┤“įņ│÷▀^ĪČųź┬ķ║·═¼ĪĘĪóĪČŠ½ėó┬╔ĤĪĘĪóĪČæcėÓ─ĻĪĘĄ╚ČÓ▓┐▒¼┐ŅäĪ╝»Ż¼ė╚Ųõ╩Ū2019─ĻĄ─┤¾╗Ą─ĪČæcėÓ─ĻĪĘŻ¼į┌Ą┌26ī├╔Ž║ŻļŖęĢ╣Ø(ji©”)░ūė±╠m¬ä(ji©Żng)╔Žę╗┼eöž½@ūŅ╝čŠÄäĪ(Ė─ŠÄ)║═ūŅ╝č─ą┼õĮŪ╣▓ā╔ĒŚ(xi©żng)┤¾¬ä(ji©Żng)Ż¼▒╗ķå╬─╝»łF(tu©ón)ęĢ×ķŅ^▓┐IPĖ─ŠÄė░ęĢäĪĄ─ā×(y©Łu)ąŃĘČ└²ĪŻ

ĪĪĪĪ╚╗Č°Ż¼į┌śI(y©©)┐ā(j©®)╔Žą┬¹Éé„├ĮģsļyęįāČ¼F(xi©żn)│ąųZĪŻō■(j©┤)ļpĘĮ«ö(d©Īng)Ģr(sh©¬)║×ėåĄ─ī”(du©¼)┘Ćģf(xi©”)ūhŻ¼ą┬¹Éé„├ĮąĶę¬į┌2018Īó2019Īó2020─Ļ═Ļ│╔ā¶└¹ØÖ(r©┤n)▓╗Ą═ė┌5 ā|į¬Īó7ā|į¬║═9ā|į¬ĪŻ

ĪĪĪĪĄ½ų«║¾Ż¼ė░ęĢąąśI(y©©)Ė„ĘN“║┌╠ņ∙Z”│÷ø]Ż¼ą┬¹Éé„├Į▓Į▓ĮŲDļyŻ¼2018─ĻõøĄ├ā¶└¹ØÖ(r©┤n)3.24 ā|į¬Ż¼2019─Ļ×ķ5.49ā|į¬Ż¼āH×ķī”(du©¼)┘Ć│ąųZ─┐ś╦(bi©Īo)Ą─64.8%║═78.43%ĪŻ

ĪĪĪĪ┐éų«Ż¼¤ošō╩ŪśI(y©©)┐ā(j©®)▀Ć╩ŪŠW(w©Żng)╬─IPė░ęĢ╗»Ą─įĖŠ░Ż¼ļpĘĮŠÓļxšµš²Ą─ģf(xi©”)═¼╦Ų║§Č╝ėąę╗Č╬ŠÓļxĪŻ

ĪĪĪĪų┴ė┌įŁę“Ż¼ķå╬─╝»łF(tu©ón)ĘĮ├µ╠╣čįŻ║“ė╔ė┌╚▒Ę”ę╗éĆ(g©©)╝╚╩ņŽżŠW(w©Żng)Įj(lu©░)╬─īW(xu©”)śI(y©©)äš(w©┤)Īóę▓╩ņŽżė░ęĢųŲū„Ą─łF(tu©ón)ĻĀ(du©¼)üĒŽĄĮy(t©»ng)ģf(xi©”)š{(di©żo)Įy(t©»ng)╗IŻ¼ķå╬─┼cą┬¹Éé„├ĮĄ─š¹║Ž▀h(yu©Żn)╬┤╚ĪĄ├╚½├µ│╔╣”Ż¼Ūę▀M(j©¼n)Č╚▓╗╝░ŅA(y©┤)Ų┌”ĪŻ

ĪĪĪĪ▀@³c(di©Żn)Å─4į┬Ąūķå╬─╝»łF(tu©ón)Ą─ą┬┼f╣▄└ĒīėĖ³Ą³Ż¼┬ō(li©ón)Ž»╩ūŽ»ł╠(zh©¬)ąą╣┘ģŪ╬─▌x▐o╚╬╣▄└Ē┬Üäš(w©┤)Ż¼“vėŹ╝»łF(tu©ón)Ė▒┐é▓├Īó“vėŹė░śI(y©©)CEO│╠╬õ│÷╚╬ķå╬─╝»łF(tu©ón)CEO║═ł╠(zh©¬)ąąČŁ╩┬Ż¼“vėŹŲĮ┼_(t©ói)┼cā╚(n©©i)╚▌╩┬śI(y©©)╚║Ė▒┐é▓├║ŅĢįķ¬│÷╚╬ķå╬─╝»łF(tu©ón)┐é▓├║═ł╠(zh©¬)ąąČŁ╩┬╗“┐╔ęŖČ╦─▀ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ķå╬─Ų╝ęė┌ŠW(w©Żng)Įj(lu©░)╬─īW(xu©”)Ż¼▒Š╔Ē▓╗╔Ųė┌IPķ_░l(f©Ī)╝░Ė─ŠÄŻ¼Č°┘IüĒĄ─ą┬¹Éé„├Įļm╚╗Š½ė┌ųŲū„ģsļy├Ō“─Žķ┘▒▒Ķū”ĪŻ

ĪĪĪĪį┌ča(b©│)ČÉ’L(f©źng)▓©ĪóŲ¼│ĻŽ▐ųŲĄ╚╩┬╝■║¾Ż¼ė░ęĢąąśI(y©©)▀M(j©¼n)╚ļ╔ŅČ╚š{(di©żo)š¹Ų┌Ż¼ŠW(w©Żng)Įj(lu©░)ė░ęĢ╩ął÷(ch©Żng)╝ż┴ęų┬╣Ż¼ęį╝░Į±─Ļę▀Ūķø_ō¶Ż¼šŲ╬šų°įÆšZÖÓ(qu©ón)Ą─ķå╬─Č╝║▄ļy─├│÷ę╗ĘNÖC(j©®)ųŲ║═ūį╔ŽČ°Ž┬Ą─ęÄ(gu©®)äØüĒ═Ųäė(d©░ng)śŗ(g©░u)Į©ęįIP×ķųąą─Ą─ā╚(n©©i)╚▌║═▀\(y©┤n)ĀI(y©¬ng)▓▀┬įŻ¼ūį╚╗ę▓¤oĘ©┤┘▀M(j©¼n)ą┬¹Éé„├Į─╦ų┴ÖM┐ńĖ„éĆ(g©©)ā╚(n©©i)╚▌ą╬æB(t©żi)Ą─ķ_░l(f©Ī)ųŲū„ęįūŅ┤¾╗»IPĄ─╔·├³ų▄Ų┌ār(ji©ż)ųĄŻ¼Ė³šä▓╗╔Ž╔ŅČ╚š¹║ŽĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼«ö(d©Īng)─Ļéõ╩▄Ų┌┤²Ą─“ķå╬─+ą┬¹É”ļpŽ“╗źča(b©│)Ż¼1+1>2Ą─“ęń│÷ą¦æ¬(y©®ng)”Ż¼ų┴Į±▀Ć┤µ┴¶į┌╩ął÷(ch©Żng)Ą─“ęŌ─Ņ”ųąĪŻ

ĪĪĪĪ/ 03 /

ĪĪĪĪķå╬─ļy“Éé”

ĪĪĪĪ╚ń║╬ū▀│÷└¦ŠųŻ┐

ĪĪĪĪĖČ┘M(f©©i)or├Ō┘M(f©©i)ų«ĀÄ(zh©źng)Ż¼Į³─ĻüĒę╗ų▒į┌ŠW(w©Żng)╬─Įń░Ą┴„ė┐äė(d©░ng)Ż¼ļm╚╗ĖČ┘M(f©©i)š╝ō■(j©┤)ų„┴„Ż¼Ą½ūį2019─ĻŲŻ¼“├Ō┘M(f©©i)ķåūx”─Ż╩Į«É▄Ŗ═╗ŲĪŻ

ĪĪĪĪō■(j©┤)ĪČųąć°(gu©«)ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)2019░ļ─Ļ┤¾ł¾(b©żo)ĖµĪĘ’@╩ŠŻ¼2019╔Ž░ļ─ĻŻ¼į┬╗Ņ│¼▀^300╚f╚╦┤╬Ą─├Ō┘M(f©©i)ķåūxŲĮ┼_(t©ói)═¼▒╚į÷ķL(zh©Żng)160%Ż¼öĄ(sh©┤)┴┐ęÄ(gu©®)─Żš╝▒╚▀_(d©ó)ĄĮ┴╦61.9%ĪŻīŹ(sh©¬)┴”ÅŖ(qi©óng)ä┼š▀╚ńÉ█Ųµ╦ćķåūxĪó▀B╔ą├Ō┘M(f©©i)ūxĢ°Īó├ūūxąĪšfĪóĘ¼ŪčąĪšfĄ╚ęį┤▌┐▌└ŁąÓų«ä▌(sh©¼)Ż¼ę²░l(f©Ī)┴╦š¹éĆ(g©©)ąąśI(y©©)Ą─š╩Ä║═ĻP(gu©Īn)ūóŻ¼ę▓║│äė(d©░ng)┴╦┐┤╦ŲęčĮø(j©®ng)ĘĆ(w©¦n)╣╠Ą─ĖČ┘M(f©©i)ķåūx─Ż╩ĮĪŻ

ĪĪĪĪį┌┤╦▒│Š░Ž┬Ż¼ķå╬─╝»łF(tu©ón)═Ų│÷├Ō┘M(f©©i)ķåūxApp“’wūx”Ż¼ū„×ķĖČ┘M(f©©i)ķåūx«a(ch©Żn)ŲĘĄ─ča(b©│)│õŻ¼Ė³Ž±ę╗┐ŅĘ└ė∙ąį«a(ch©Żn)ŲĘĪŻ▓╗▀^Ż¼ę“ā╚(n©©i)╚▌ČÓ×ķ└Ž┼fĢ°Ż¼¤ßČ╚Ą═Ą─ąĪ▒ŖĢ°Ż¼“’wūx”╩ął÷(ch©Żng)Ę┤üę╗░ŃŻ¼Ųõš¹¾w▒Ē¼F(xi©żn)┼cķå╬─╝»łF(tu©ón)Ą─ŠW(w©Żng)Įj(lu©░)╬─īW(xu©”)²łŅ^Ąž╬╗▓ó▓╗Ųź┼õĪŻ

ĪĪĪĪļSų°├Ō┘M(f©©i)ķåūxŲĮ┼_(t©ói)Ą─ß╚ŲŻ¼ĖČ┘M(f©©i)ķåūxŲĮ┼_(t©ói)īó├µ┼R╩ął÷(ch©Żng)Ę▌Ņ~▒╗╣ŽĘųŻ¼┴„┴┐▒╗ōī╩│Ą─’L(f©źng)ļU(xi©Żn)Ż¼═¼Ģr(sh©¬)ėųę¬║═Č╠ęĢŅlĪóė╬æ“ĀÄ(zh©źng)ŖZė├æ¶Ģr(sh©¬)ķgŻ¼╚ń║╬▒ŻūC║╦ą─į┌ŠĆķåūxśI(y©©)äš(w©┤)īó╩Ūķå╬─├µ┼RĄ─╩ūę¬╠¶æ(zh©żn)ĪŻ

ĪĪĪĪā╚(n©©i)╚▌Č╦Ż¼╔Ž░ļ─Ļį┌ŠW(w©Żng)Įj(lu©░)╔Ž¶[Ą├ʹʹōP(y©óng)ōP(y©óng)Ą─“╬Õ╬ÕöÓĖ³╣Ø(ji©”)”╩┬╝■Ż¼│õĘų▒®┬Č│÷ķå╬─╝»łF(tu©ón)į┌▀^╚ź║═ū„š▀ų«ķg└¹ęµĘų┼õ▓╗ŪÕ╬·Ą╚Üv╩Ęå¢Ņ}ĪŻ

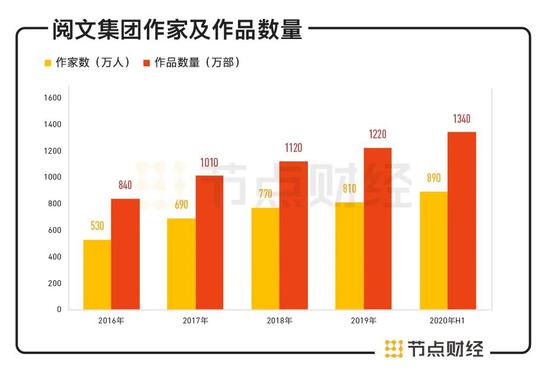

ĪĪĪĪŠW(w©Żng)╬─ąąśI(y©©)░l(f©Ī)š╣ĄĮĮ±╠ņŻ¼“Ą░ĖŌ”įĮüĒįĮ┤¾Ż¼╚ļŠųš▀ę▓įĮüĒįĮČÓŻ¼Ą½Ė∙╗∙╚į╩Ūäō(chu©żng)ū„š▀ĪŻĮžų┴ 2020 ─Ļ 6 į┬ 30 ╚šŻ¼ķå╬─ŲĮ┼_(t©ói)ōĒėą890╚fū„š▀Ż¼1340 ╚f▓┐ū„ŲĘĪŻĖ∙ō■(j©┤)░┘Č╚╦č╦„’L(f©źng)įŲ░±Ż¼┼┼├¹Ū░30▓┐Ą─ŠW(w©Żng)╬─ųąŻ¼25 ▓┐üĒūįė┌ķå╬─ŲĮ┼_(t©ói)ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ķå╬─╝»łF(tu©ón)Üv─Ļžö(c©ói)ł¾(b©żo)

ĪĪĪĪ╚ń║╬śŗ(g©░u)Į©ļpĘĮ║Ž└ĒĄ─░l(f©Ī)š╣─Ż╩ĮĪó╔·æB(t©żi)ęÄ(gu©®)ät╝░ÖÓ(qu©ón)ęµęÄ(gu©®)ĘČŻ¼▒ŻšŽäō(chu©żng)ū„š▀Ą─ī”(du©¼)Ą╚ÖÓ(qu©ón)굯¼╝ż░l(f©Ī)äō(chu©żng)ū„š▀Ą─¤ßŪķŻ¼╩Ūķå╬─╝»łF(tu©ón)─▄ʱį┌ąąśI(y©©)ā╚(n©©i)└^└m(x©┤)ę²ŅI(l©½ng)Ą─Ū░╠ßĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ū„×ķųąć°(gu©«)ūŅ┤¾Ą─ŠW(w©Żng)Įj(lu©░)╬─īW(xu©”)ŲĮ┼_(t©ói)Ż¼╚ńĮ±Ą─ķå╬─įńęč▓╗╩Ūę╗éĆ(g©©)å╬╝āĄ─ŠW(w©Żng)╬─ķåūx╗“Ęų░l(f©Ī)ŲĮ┼_(t©ói)Ż¼æ{ĮĶų°ŲĮ┼_(t©ói)┤¾┴┐äō(chu©żng)ū„š▀║═ŲĘ┼ŲIPŻ¼═©▀^ī”(du©¼)ė░ęĢĪóäė(d©░ng)«ŗĪóė╬æ“Ą╚Ą─╔ŅČ╚ķ_░l(f©Ī)Ż¼╝ė┤¾į┌ā╚(n©©i)╚▌╔ŽŽ┬ė╬┬ō(li©ón)äė(d©░ng)╔ŽĄ─ģf(xi©”)ū„┴”Č╚Ż¼ķå╬─ęŌė¹ą╬│╔ę╗éĆ(g©©)Ė³╝ėĖ▀ą¦Ą─IP╔·æB(t©żi)ŽĄĮy(t©»ng)Ż¼░³└©ąĪšfĪó┬■«ŗĪóäė(d©░ng)«ŗĪóė╬æ“Īóė░ęĢäĪĪóų▄▀ģĄ╚Ė„ĘĮł÷(ch©Żng)Š░ĪŻ

ĪĪĪĪ─┐Ū░üĒ┐┤Ż¼│²┴╦ąĪšfĪóė░ęĢäĪŻ¼ķå╬─į┌Ųõ╦¹╔·æB(t©żi)ŽĄĮy(t©»ng)╔ŽĮ©įO(sh©©)╔Ž├„’@▓╗ūŃĪŻ

ĪĪĪĪßśī”(du©¼)IP╔·æB(t©żi)Į©įO(sh©©)Ż¼┤╦┤╬╣▄└Ēīėį┌ļŖįÆĢ■(hu©¼)ūh╔Ž═Ė│÷Ż¼īóÅ─╚²éĆ(g©©)ĘĮ├µ╚ļ╩ųŻ¼ÅŖ(qi©óng)╗»ęįIP×ķųąą─Ą─╔·æB(t©żi)ŽĄĮy(t©»ng)ĪŻ

ĪĪĪĪį÷ÅŖ(qi©óng)IPʧ╗»─▄┴”Īó╝ė┐ņ┐ńśI(y©©)æB(t©żi)ķ_░l(f©Ī)üĒ═Ųäė(d©░ng)IPĖ³┐ņ│╔ķL(zh©Żng);┼c║Žū„╗’░ķĮ©┴óÅVĘ║Ą─śI(y©©)äš(w©┤)║Žū„╗’░ķĻP(gu©Īn)ŽĄ║═ŠW(w©Żng)Įj(lu©░)Ż¼īóĖ▀┘|(zh©¼)┴┐IP▐D(zhu©Żn)╗»│╔░³└©┬■«ŗĪóäė(d©░ng)«ŗĪóļŖęĢäĪĪóļŖė░║═ė╬æ“Ą╚į┌ā╚(n©©i)Ą─Ė„ĘNŖ╩śĘą╬╩ĮŻ¼═Ųäė(d©░ng)IPār(ji©ż)ųĄūŅ┤¾╗»;▀M(j©¼n)ę╗▓ĮīŹ(sh©¬)¼F(xi©żn)ķå╬─┼c“vėŹäė(d©░ng)┬■Īóė░ęĢĪóė╬æ“Ą╚śI(y©©)äš(w©┤)Ą─╚┌║ŽŻ¼═Ųäė(d©░ng)IPķ_░l(f©Ī)ū▀Ž“«a(ch©Żn)śI(y©©)╗»ĪŻ

ĪĪĪĪ¤ošō╚ń║╬Ż¼«ö(d©Īng)Ž┬Ą─ķå╬─Ą─┤_├µ┼Rų°╔Ž╩ąęįüĒūŅ┤¾Ą─└¦Š│ĪŻ║├į┌Ż¼╔Ž░ļ─ĻęčĮø(j©®ng)▀^╚źŻ¼ķå╬─ę▓ęčšJ(r©©n)ūR(sh©¬)ĄĮå¢Ņ}╦∙į┌Ż¼ĮėŽ┬üĒ╚ń║╬Ė’│²╝Ī┴÷Ż¼ßīĘ┼║╦ą─ār(ji©ż)ųĄ▓ó┼ż▐D(zhu©Żn)Šųä▌(sh©¼)Ż¼Ž┬░ļ─ĻĄ─▒Ē¼F(xi©żn)ė╚×ķĻP(gu©Īn)µIĪŻ

ĪĪĪĪ╬─š┬ā╚(n©©i)╚▌āH╣®ķåūxŻ¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhŻ¼šł(q©½ng)ųö(j©½n)╔„ī”(du©¼)┤²ĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ

║Żł¾(b©żo)╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮy(t©»ng)į┌ć°(gu©«)ļH╩ął÷(ch©Żng)╔ŽÅV╩▄║├įu(p©¬ng)Ż¼─┐Ū░šŠā╚(n©©i)└█ėŗ(j©¼)─Żą═öĄ(sh©┤)│¼▀^80╚féĆ(g©©)Ż¼║Ł╔wīæīŹ(sh©¬)ĪóČ■┤╬į¬Īó▓Õ«ŗĪóįO(sh©©)ėŗ(j©¼)Īóözė░Īó’L(f©źng)Ė±╗»łDŽ±Ą╚ČÓŅÉą═æ¬(y©®ng)ė├ł÷(ch©Żng)Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äō(chu©żng)ū„’L(f©źng)Ė±ĪŻ

9į┬9╚šŻ¼ć°(gu©«)ļHÖÓ(qu©ón)═■╩ął÷(ch©Żng)š{(di©żo)čąÖC(j©®)śŗ(g©░u)ėóĖ╗┬³(Omdia)░l(f©Ī)▓╝┴╦ĪČųąć°(gu©«)AIįŲ╩ął÷(ch©Żng)Ż¼1H25ĪĘł¾(b©żo)ĖµĪŻųąć°(gu©«)AIįŲ╩ął÷(ch©Żng)░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“×(y©żn)Ż¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI(y©©)¾w“×(y©żn)╣┘ėŗ(j©¼)äØ░l(f©Ī)▓╝Ģ■(hu©¼)ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖC(j©®)Ż¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė(d©░ng)╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖC(j©®)Ų„╚╦įO(sh©©)éõ╩ął÷(ch©Żng)╝ŠČ╚Ė·█Öł¾(b©żo)ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖC(j©®)Ų„╚╦╩ął÷(ch©Żng)│÷žø1,2╚f┼_(t©ói)Ż¼═¼▒╚į÷ķL(zh©Żng)33%Ż¼’@╩Š│÷ŲĘŅÉÅŖ(qi©óng)ä┼Ą─╩ął÷(ch©Żng)ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻP(gu©Īn)ė┌╬ęéā ®« ā╚(n©©i)╚▌┬ō(li©ón)ŽĄ ®« ┬ō(li©ón)ŽĄ╬ęéā ®« ├Ōž¤(z©”)┬Ģ├„ ®« įŁäō(chu©żng)ą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠW(w©Żng)šŠ┬ō(li©ón)ŽĄ╬óą┼ xishuinet

ĻP(gu©Īn)µIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW(w©Żng)|┐Ų╝╝┘YėŹŠW(w©Żng)|ųąć°(gu©«)┐Ų╝╝┘YėŹ|ųąć°(gu©«)┐Ų╝╝ą┬┬äŠW(w©Żng)|ųąć°(gu©«)┐Ų╝╝┘YėŹŠW(w©Żng)|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ(sh©┤)┤aŅ^Śl╠¢(h©żo)|ųą╬─ęŲäė(d©░ng)ą┬├Į¾w

Š®ICPéõ18037198╠¢(h©żo)-1![]() Š®╣½ŠW(w©Żng)░▓éõ 11010502041587╠¢(h©żo)

Š®╣½ŠW(w©Żng)░▓éõ 11010502041587╠¢(h©żo)