ĪĪĪĪĮ³╚šŻ¼╩ął÷蹊┐ÖCśŗLightCounting▒Ē╩ŠŻ¼Å─┤¾ČÓöĄ╣½╦Š╣½▓╝Ą─2023─ĻĄ┌╚²╝ŠČ╚žöł¾üĒ┐┤Ż¼┐═æ¶é╚▀^╩ŻĄ─Äņ┤µį┘┤╬ūĶĄK┴╦įSČÓŲ„╝■╣®æ¬╔╠Ą─õN╩█Ż¼Č°╔┘öĄČ©╬╗£╩┤_Ą─Ų„╝■║═įOéõÅS╔╠ät│╦ų°╚╦╣żųŪ─▄║═īÆĦĄ─└╦│▒Ż¼╚ĪĄ├┴╦Ė▀ė┌ŲĮŠ∙╦«ŲĮĄ─śI┐āĪŻ

ĪĪĪĪ╣ŌŲ„╝■ÅS╔╠ĘĮ├µŻ¼ė╔ė┌┐═æ¶Äņ┤µå¢Ņ}Ż¼CoherentĄ─ŠWĮj▓┐ķTõN╩█Ņ~Ž┬ĮĄ┴╦21%Ż¼LumentumĄ─įŲ┼cŠWĮj▓┐ķT(░³└©Ū░╣Ō═©ą┼▓┐ķTĄ─öĄō■═©ą┼║═ļŖą┼«aŲĘŠĆ)õN╩█Ņ~═¼▒╚Ž┬ĮĄ┴╦36%ĪŻ┴Ēę╗ĘĮ├µŻ¼ą±äō┐Ų╝╝æ{ĮĶŲõ800G«aŲĘīŹ¼F┴╦Į³15%Ą─ÅŖä┼õN╩█į÷ķLŻ¼▓óą¹▓╝öU┤¾«a─▄ĪŻ

ĪĪĪĪī”ė┌░ļī¦¾w╣®æ¬╔╠üĒšfŻ¼ė╔ė┌┐═æ¶é╚Äņ┤µ▀^╩ŻŻ¼2023─ĻĄ┌╚²╝ŠČ╚Ą─╩š╚ļ╚½├µŽ┬ĮĄĪŻĄ½AMD│²═ŌŻ¼ŲõöĄō■ųąą─┐═æ¶║═╚╦╣żųŪ─▄═Č╚ļ“═ņŠ╚┴╦”AMDĪŻ

ĪĪĪĪöĄō■═©ą┼║═īÆĦįOéõųŲįņ╔╠ČÓöĄę▓įŌė÷ā╔╬╗öĄĄ─õN╩█Ž┬╗¼ĪŻī”ė┌┤¾┴┐Įėė|5G RANĄ─╣®æ¬╔╠üĒšfŻ¼ėĪČ╚ąĶŪ¾Ą─į÷ķLų╗╩Ū▓┐ĘųĄųŽ¹┴╦▒▒├└╩ął÷Ą─ŲŻ▄øĪŻėąÄū╝ę╣½╦Š─µä▌Č°╔ŽŻ¼╚ĪĄ├┴╦ĘŪ│Ż║├Ą─│╔┐āŻ║į┌š■Ė«īÆĦ┘YĮĄ─═ŲäėŽ┬Ż¼Calixį┘äōõN╩█╝oõø;Ą├ęµė┌┼c╚╦╣żųŪ─▄ŽÓĻPĄ─öĄō■ųąą─Į©įOŻ¼Arista║═ExtremeīŹ¼F┴╦ā╔╬╗öĄĄ─į÷ķLĪŻ

ĪĪĪĪčė└m┴╦ČÓéĆ╝ŠČ╚Ą─┌ģä▌Ż¼ICP║═CSPį┘┤╬ł¾Ėµ┴╦ĻPµIśIäšŅIė“Ą─į÷ķLĘ┼ŠÅ║═│ų└m▓├åTŻ¼▓óŪę┤¾ČÓöĄICP║═CSPį┌2023─Ļ└^└m▒Ż│ųĖ³£ž║═Ą─┘Y▒Šų¦│÷į÷ķL┌ģä▌ĪŻ┼c┤╦═¼ĢrŻ¼Ū░╬Õ┤¾ICPČ╝╝ė▒Č│ąųZį┌╚╦╣żųŪ─▄╗∙ĄAįO╩®╔Ž▓╗Ž¦ę╗Ūą┤·ārŻ¼ęįæ¬ī”╚╦╣żųŪ─▄║═ÖCŲ„īW┴Ģ─Żą═į┌ā╚▓┐║══Ō▓┐╩╣ė├Ą─┐ņ╦┘į÷ķLĪŻŽÓ▒╚ų«Ž┬Ż¼CSP╔ą╬┤Å─Ųõ5G═Č┘Yųą┐┤ĄĮīŹļH╩šęµĪŻ

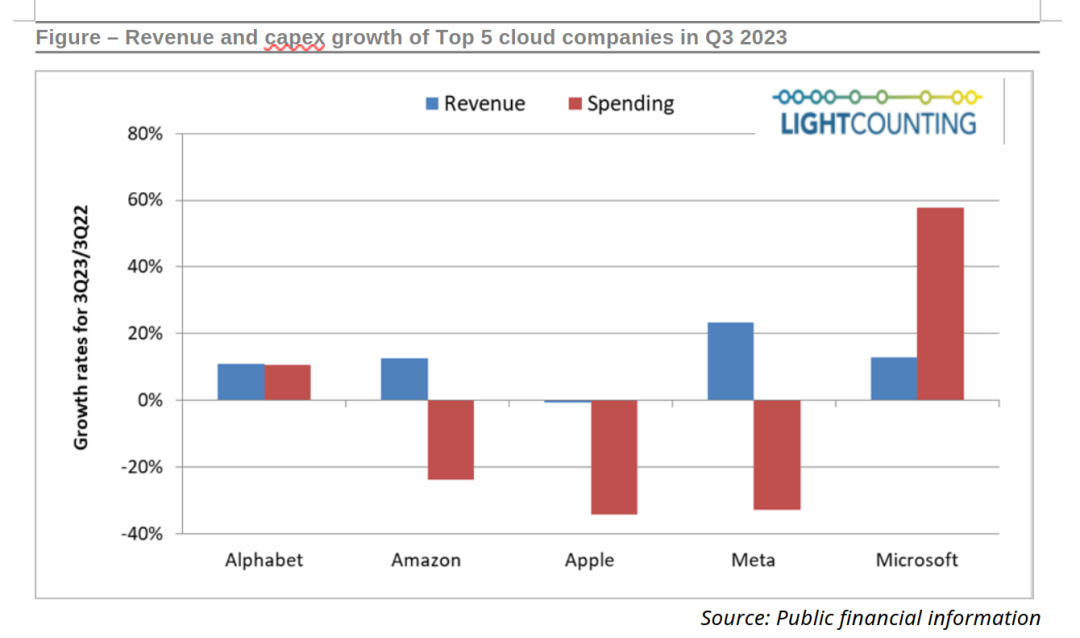

ĪĪĪĪį┌Ū░╬Õ┤¾ICPųąŻ¼2023─ĻĄ┌╚²╝ŠČ╚Ą─┘Y▒Šų¦│÷(Ž┬łDųąĄ─╝t╔½Śl)ę¬├┤“┤¾Ę∙į÷ķL”Ż¼ę¬├┤“┤¾Ę∙Ž┬ĮĄ”ĪŻAlphabet║═╬ó▄øĄ─┘Y▒Šų¦│÷äōŽ┬Üv╩Ęą┬Ė▀Ż¼▓óīŹ¼F┴╦ā╔╬╗öĄĄ─═¼▒╚į÷ķLŻ¼Č°üå±R▀dĪó╠O╣¹║═MetaĄ─┘Y▒Šų¦│÷ätĘųäeŽ┬ĮĄ┴╦24%Īó23%║═33%ĪŻ

ĪĪĪĪ┼c2023─ĻĄ┌Č■╝ŠČ╚Ą─Ūķørę╗śėŻ¼į┌š¹¾w╩ął÷╬«├ę▓╗š±Ą─ŪķørŽ┬ę▓ėąę╗ą®├„’@Ą─└²═ŌĪŻė╔ė┌ī”800G╣Ō─ŻēKĄ─ąĶŪ¾Ż¼ą±äō┐Ų╝╝Ą─õN╩█Ņ~īŹ¼F┴╦ā╔╬╗öĄĄ─į÷ķLŻ¼Č°CalixĪóArista║═Extremeį┌įOéõųŲįņ╔╠ųąĄ─śI┐āė╚×ķ═╗│÷ĪŻ

ĪĪĪĪLightCountingųĖ│÷Ż¼╩ął÷š²╠Äė┌ę╗éĆ▓╗īż│ŻĄ─Ģr┐╠Ż¼Äņ┤µĘeē║╩ŪÅŖ┴ęĄ─žō├µė░ĒæŻ¼╚╦╣żųŪ─▄╩ŪÅŖ┴ęĄ─ĘeśOė░ĒæĪŻļm╚╗ī”┤¾ČÓöĄ╣½╦ŠüĒšfŻ¼Ą┌╦─╝ŠČ╚╦Ų║§ėųīó╩Ūę╗éĆŽ┬╗¼Ą─╝ŠČ╚Ż¼Ą½ļSų°Ž¹śOę“╦žĄ─£p╚§║═ĘeśOę“╦žė░ĒæĄ─į÷ÅŖŻ¼2024─Ļīó╩ŪąąśIÅŖä┼į÷ķLĄ─ę╗─ĻĪŻ

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.lixinerzhong.com ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w